Jahresabschluss durchführen

Wenn Sie alle Buchungen im Vorjahr erfasst haben, schließen Sie das Buchungsjahr ab. Beim Jahresabschluss haben Sie die Möglichkeit, die Eröffnungsbuchungen im neuen Jahr automatisch erzeugen zu lassen.

- Öffnen Sie das Menü 'Datei - Jahreswechsel'.

- Klicken Sie auf die Schaltfläche 'Buchungsjahr 2024 abschließen'.

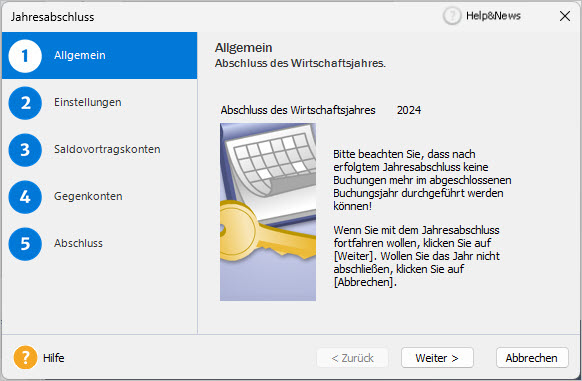

- Der Assistent 'Jahresabschluss' wird geöffnet.

- Die Eingaben auf den Assistentenseiten sind im Folgenden beschrieben.

Einstellungen

| Einstellung | Hinweise |

|---|---|

| Erzeugen der Eröffnungsbuchungen für das nächste Jahr | Um Eröffnungsbuchungen im Folgejahr zu erzeugen, setzen Sie hier den Haken. Die Eröffnungsbuchungen erhalten automatisch den Buchungstext 'EB-Wert'. |

| Wenn Sie keine automatischen Eröffnungsbuchungen erzeugen wollen, entfernen Sie den Haken. Die folgenden Abfragen entfallen dann. Auf der letzten Assistentenseite 'Abschluss' setzen Sie den Haken bei 'Keine Vortragsbuchungen erzeugen' und klicken auf 'Abschluss'. | |

| Journal oder Buchungsstapel | Legen Sie fest, ob die Eröffnungsbuchungen in das Journal oder den Buchungsstapel vorgetragen werden sollen. |

| Belegkreis | Ordnen Sie den Saldovortragsbuchungen über die Auswahlliste einen Belegkreis zu. |

| Belegnummer | Wenn der Belegkreis nicht mit der voreingestellten Nummerierung beginnen soll, geben Sie die gewünschte Belegnummer ein. |

Saldovortragskonten

Die Saldovortragskonten sind die Gegenkonten der Sachkonten, Debitorenkonten und Kreditorenkonten. Sie finden diese Konten im Kontenplan in der Kategorie 'Saldovortrag'.

Die Saldovortragskonten entsprechen in vielen Kontenrahmen diesen Konten:

| Bereich | Saldovortragskonten |

|---|---|

| Sachkonten | 9000 |

| Debitoren | 9008 |

| Kreditoren | 9009 |

Gegenkonten (Bilanzierung)

In Firmen mit Bilanzierung werden die Gegenkonten für Bereiche benötigt, die vom Programm automatisch errechnet werden.

| Art der Konten | Funktion |

|---|---|

| Bilanzgewinn Bilanzverlust | Die GuV-Konten werden saldiert und ergeben den Bilanzgewinn oder Bilanzverlust. Verwenden Sie ein Konto mit der Kategorie 'Kapital'. |

| Umsatzsteuer-Zahllast Vorsteuer-Überhang | Beim Jahresabschluss in einer Firma mit Bilanz werden Steuerkonten mit folgenden Kategorien verrechnet:

Wenn der Saldo eine Forderung an das Finanzamt ergibt, wird das Konto für 'Vorsteuer-Überhang' bebucht. Damit diese Konten korrekt ermittelt und verrechnet werden können, müssen diese Konten in der Kontenverwaltung der 'Bilanz Passiva' und der 'Bilanz Aktiva' zugeordnet sein. Sie können den Ausweis auf einer Bilanzseite nicht manuell steuern. Hinweis: In der Kontenzuordnung sollten diese Konten der Aktivseite und der Passivseite der Bilanz zugeordnet sein. |

| Privatkontenvortrag | Konten mit der Kategorie 'Privat' werden beim Jahresabschluss im Eigenkapital abgeschlossen. Wählen Sie ein Kapitalkonto. Hinweis: Wenn kein Konto hinterlegt ist, werden die Salden der bebuchten Privatkonten im Bestand des Eigenkapitals dargestellt. |

Tipp: Wenden Sie sich bei Fragen zur Kontierung an Ihrem Steuerberater.

Beispiele für Gegenkonten in SKR-03 und SKR-04

| Zuordnung | Kontonummer SKR-03 / 04 | Bezeichnung | Kategorie Kontoart |

|---|---|---|---|

| Bilanzgewinn Bilanzverlust | 0800 / 2000 | Gezeichnetes Kapital Festkapital | Kapital Gezeichnetes Kapital |

| Gewinnvortrag Kapitalgesellschaft | 0860 / 2970 | Gewinnvortrag vor Verwendung | Kapital Gewinn-und Verlustvortrag |

| Verlustvortrag Kapitalgesellschaft | 0868 / 2978 | Verlustvortrag vor Verwendung | Kapital Gewinn- und Verlustvortrag |

| Vorsteuerüberhang | 1546 / 1422 | Umsatzsteuerforderungen Vorjahr | Forderungen Sonstige |

| Umsatzsteuer- Zahllast | 1790 / 3841 | Umsatzsteuer Vorjahr | Verbindlichkeiten Sonstige |

| Privatkontenvortrag | 0800 / 2000 | Gezeichnetes Kapital Festkapital | Kapital Gezeichnetes Kapital |

Abschluss

Um den Abschluss zu bestätigen, setzen Sie die Haken in der Spalte 'OK'. Mit Klick auf 'Abschluss' wird der Jahresabschluss erstellt. Die EB-Werte werden in das Journal oder den Buchungsstapel vorgetragen.