Hintergrund

Einmalzahlungen, die in der Zeit vom 1.1. bis 31.3. eines Jahres gezahlt werden, werden zur Berechnung der Sozialversicherungsbeiträge dem Vorjahr zugeordnet, wenn

- der Mitarbeiter bereits im Vorjahr bei demselben Arbeitgeber beschäftigt war

- und die Einmalzahlung im Jahr der Zahlung durch Überschreitung der anteiligen Jahres-Beitragsbemessungsgrenze ganz oder zum Teil beitragsfrei bliebe.

Wenn beide Bedingungen erfüllt sind, muss die Einmalzahlung beitragsmäßig in voller Höhe dem letzten Entgeltabrechnungszeitraum des Vorjahres zugeordnet werden.

Die Zuordnung zum Vorjahr muss auch dann erfolgen, wenn die Einmalzahlung dadurch in geringerem Umfang oder nicht für die Beitragsberechnung herangezogen werden kann, z. B. weil im Vorjahr die Beitragsbemessungsgrenze bereits erreicht wurde. Ein Günstigkeitsvergleich zwischen der Verbeitragung im aktuellen Jahr und der im Vorjahr ist nicht anzustellen.

Die Entscheidung über die Zuordnung zum Vorjahr ist immer einheitlich für alle Versicherungszweige, in denen Versicherungspflicht besteht, zu treffen. Überschreitet ein krankenversicherungspflichtigen Arbeitnehmer im Jahr der Zahlung die anteilige Jahresbeitragsbemessungsgrenze der KV, ist die Einmalzahlung in allen Zweigen (auch RV/AV) dem Vorjahr zuzuordnen.

Bei nicht krankenversicherungspflichtigen Arbeitnehmern wird die Beitragsbemessungsgrenze der Rentenversicherung bzw. Arbeitslosenversicherung zugrunde gelegt.

Die Zuordnung einer Einmalzahlung zum Vorjahr bewirkt eine Aufrollung der SV-Berechnung und der SV-Meldungen des Vorjahres. Dies lässt sich nur dann korrekt abwickeln, wenn:

- das Vorjahr mit Lexware lohn+gehalt abgerechnet wurde.

In diesem Fall wird die letzte Entgeltmeldung des Vorjahres – im Normalfall die Jahresmeldung für das Vorjahr – im Monat der Zahlung der Einmalzahlung berichtigt. - die Lohnabrechnung einer bestehenden Firma mit Lexware lohn+gehalt im Zeitraum von Januar bis März übernommen wurde und für den Mitarbeiter Vorträge aus dem Vorjahr erfasst wurden.

In diesem Fall wird die Einmalzahlung mit einer Sondermeldung 54 für den in den Vorträgen-Vorjahr angegebenen Monat gemeldet.

Auswirkungen auf die Berichte:

Lohnkonto

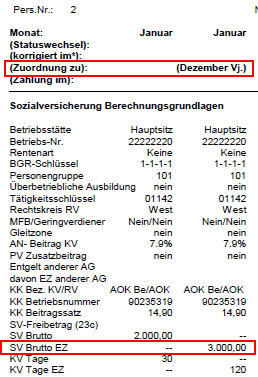

Auf dem Lohnkonto des aktuellen Jahres erscheint im Monat der Einmalzahlung eine Korrekturspalte mit dem Vermerk Zuordnung zu Dezember Vj (Vorjahr).

Hier werden im Bereich Sozialversicherung die sozialversicherungsrechtlich relevanten Werte der Einmalzahlung aufgelistet. Durch die Zuordnung zum Vorjahr bleiben diese aber in der Spalte Gesamt unberücksichtigt.

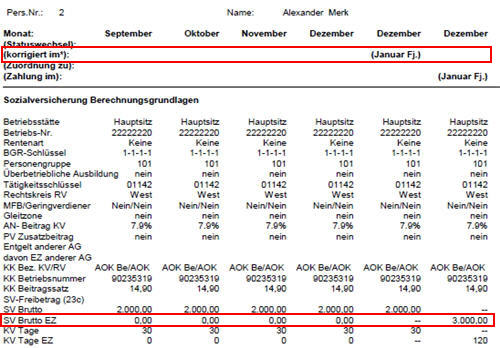

Auf dem Lohnkonto des Vorjahres erscheinen für den Monat Dezember zwei Korrekturspalten.

-In der ersten mit dem Vermerk korrigiert im Monat Fj (Folgejahr) werden die ursprünglich vorhandenen sozialversicherungsrechtlich relevanten Werte angezeigt.

-In der zweiten Spalte mit dem Vermerk Zahlung im Monat Fj. werden diese Werte unter Berücksichtigung der Einmalzahlung ausgewiesen.

SV-Meldung

- Im Monat der Einmalzahlung wird eine SV-Meldung mit Meldegrund 54 - Meldung eines einmalig gezahlten Arbeitsentgelts (Sondermeldung) erstellt und zum Versand bereit gestellt.

Zeitraum der Meldung 01.12.20xx - 31.12.20xx (Vorjahr)

Lohnsteuerbescheinigung

Steuerrechtlich fließt die Einmalzahlung ins aktuelle Jahr. Sie wird in den Zeilen 22/23 auf der Lohnsteuerbescheinigung des aktuellen Jahres berücksichtigt. Die Lohnsteuerbescheinigung des Vorjahres wird nicht korrigiert.