Elektro-/Hybridelektrofahrzeuge ab 01.01.2020

Mit dem Jahressteuergesetz 2019 sind weitere Ermäßigungen für bestimmte Elektro-/Hybridfahrzeuge hinzugekommen.

Wenn das betriebliche Fahrzeug die Voraussetzungen des § 6 Abs. 1 Nr. 4 EStG erfüllt, sind bei der Berechnung des geldwerten Vorteils nach der 1%-Regelung 50% bzw. 25% des Bruttolistenpreises anzusetzen.

Im Rahmen der Umsatzsteuer bleibt es beim Ansatz des vollen Bruttolistenpreises.

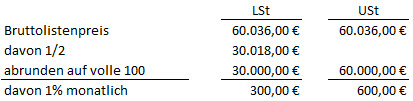

Beispiel:

Erstmalige Überlassung eines Elektrofahrzeugs an einen Arbeitnehmer ab Januar 2019.

Bei der Berechnung des geldwerten Vorteils sind in unserem Beispiel 50% des Bruttolistenpreises zu berücksichtigen.

Hinweise:

- Der unterschiedliche Bewertungsmaßstab gilt auch für die Fahrten Wohnung zur ersten Tätigkeitsstätte.

- Fragen Sie im Zweifel ihren steuerlichen Berater oder ggf. den Autohändler mit welchem Wert der Dienstwagen anzusetzen ist.

Vorgehen

1. Lexware lohn+gehalt (Lohnsteuer) - Ermäßigter (1/2) Bruttolistenpreis:

Tragen Sie im Assistenten 'Dienstwagen' den anzusetzenden Bruttolistenpreis ein.

In unserem Beispiel aus 2019: 50 % des Bruttolistenpreises. Ergebnis: In der Buchungsliste von Lexware lohn+gehalt werden 300,00 € ausgewiesen.

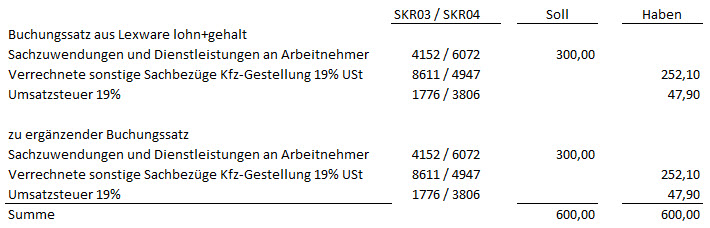

Damit die Umsatzsteuer aus dem vollen Bruttolistenpreis berechnet wird, müssen Sie in Lexware buchhaltung einen weiteren Buchungssatz anlegen.

2. Lexware buchhaltung (Umsatzsteuer)- voller Bruttolistenpreis:

Stellen Sie in der Kontenverwaltung bei den Lohnarten 9011 - 9016 das Konto SKR03: 4152 bzw. SKR04: 6072 ein. Eine direkte Buchung 'Aufwand' an 'Ertrag' ist nicht möglich. Verwenden Sie zur Buchung ein Zwischenkonto (SKR03 #1755, SKR04 #3790).

Ergebnis:

- Auf dem Konto 'Verrechnete sonstige Sachbezüge aus Kfz-Gestellung 19% USt' werden 504,20 € ausgewiesen.

- Auf dem Konto 'Umsatzsteuer 19%' werden 95,80 € gebucht.

Sonstige Elektrofahrzeuge (z.B. Hybridfahrzeuge) - Überlassung vor dem 1. Januar 2019

Für Fahrzeuge, die nicht die Voraussetzungen des § 3 Abs. 2 Nr. 1 oder 2 EmoG erfüllen und vor dem 1. Januar 2019 erstmalig an einen Mitarbeiter überlassen worden sind, gilt folgendes:

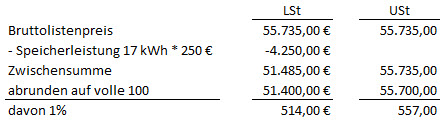

Bei der Berechnung des geldwerten Vorteils ist in der Lohnabrechnung der Bruttolistenpreis um 250 € je kWH Speicherkapazität zu ermäßigen.

Im unten stehenden Berechnungsbeispiel: 17,0 kWh.

Hinweise:

- Der unterschiedliche Bewertungsmaßstab gilt auch für die Fahrten Wohnung zur ersten Tätigkeitsstätte.

- Fragen Sie im Zweifel ihren steuerlichen Berater oder ggf. den Autohändler mit welchem Wert der Dienstwagen anzusetzen ist.

Vorgehen

Lexware lohn+gehalt (Lohnsteuer): Bruttolistenpreis um Speicherkapazität gekürzt

Tragen Sie im Assistent Dienstwagen den um die Speicherleistung gekürzten Bruttolistenpreis ein (in unserem Beispiel 51.400 €).

In der Buchungsliste von Lexware lohn+gehalt werden 514,00 € ausgewiesen.

Lexware buchhaltung (Umsatzsteuer): voller Bruttolistenpreis

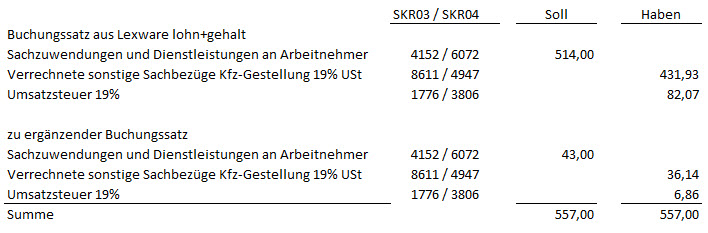

Erfassen Sie zum Ausgleich der Differenz in Lexware buchhaltung einen weiteren Buchungssatz.

(In unserem Beispiel: Zur Berechnung der Umsatzsteuer zu berücksichtigender geldwerter Vorteil: 557,00 EUR ./.bereits gebucht (lohn+gehalt) 514,00 EUR = Nachbuchung 43 EUR).

Ergebnis:

- Auf dem Konto 'Verrechnete sonstige Sachbezüge aus Kfz-Gestellung 19% USt' werden 468,07 (431,93+36,14) € ausgewiesen.

- Auf dem Konto 'Umsatzsteuer 19%' werden 88,93 (82,07+6,86) € gebucht.

Beachten Sie:

- Die gesetzlichen Regelungen sind aktuell bis zu den Jahren 2021 / 2022 befristet.

- Unsere Produktentwicklung arbeitet an der Umsetzung im Programm.

Gesetzliche Grundlagen:

§ 6 Abs. 1 Nr.4 EStG

15.23. Abs. 5 Satz 4 Nr.1a UStAE