Hinweise

- Start der E-Bilanz Zentrale

Sie starten die E-Bilanz Zentrale über das Menü 'Extras - ELSTER - E-Bilanz Zentrale'. - Speicherung der Eingaben

Beim Schließen der E-Bilanz Zentrale werden Ihre Eingaben automatisch gespeichert. - Übernahme von Firmendaten

Beim erstmaligen Start der E-Bilanz Zentrale werden einige Angaben aus den Firmenstammdaten übernommen, z. B. Firmenname, Steuernummern. Spätere Änderungen der Firmenstammdaten werden nicht automatisch übergeben. Aktualisieren Sie diese Angaben manuell. - Eingabe der Stammdaten

Die Stammdaten tragen Sie auf der zweiten Registerkarte 'Stammdaten ergänzen' ein. Die Registerkarte gliedert sich in 'Stammdaten' und 'Dokumentdaten'.

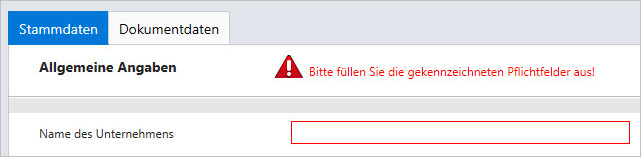

- Pflichtfelder

Wenn Sie Pflichtfelder (rot umrandet) nicht gefüllt haben, ist der Wechsel auf die nächste Seite nicht möglich.

Stammdaten ergänzen

Wählen Sie Ihre Rechtsform aus der Liste.

Passend zur Rechtsform stehen unterschiedliche Dokumentdaten, Berichtsbestandteileund Taxonomie-Positionen zur Auswahl.

Unternehmenskennnummern

| 13-stellige Steuernummer | Pflichtfeld mit folgender Ausnahme: Bei Eröffnungsbilanz reicht die Bundesfinanzamtsnummer. Die in den Firmenstammdaten hinterlegte 10- bzw. 11-stellige Steuernummer wird automatisch in die 13-stellige bundeseinheitliche Steuernummer umgewandelt. Detaillierte Informationen zum Aufbau der Steuernummer finden Sie durck Klick auf das Informationssymbol. |

| Steuerliche IdNr. | Die 11-stellige steuerliche IdNr. gibt es nur für natürliche Personen. Geben Sie diese Nummer manuell ein. |

| 4-stellige Bundesfinanzamtsnummer | Pflichtfeld: Die 4-stellige Bundesfinanzamtsnummer wird aus der 13-stelligen bundeseinheitlichen Steuernummer berechnet und automatisch übernommen. |

Taxonomien

Für die Zwecke der E-Bilanz gibt es die Kerntaxonomie und verschiedene Branchentaxonomien.

- Die Kerntaxonomie ist branchenneutral und kann im Regelfall genutzt werden.

- Branchenspezifische Taxonomien gibt es in Form von Spezialtaxonomien und Ergänzungstaxonomien.

Lexware buchhaltung unterstützt die Kerntaxonomien und die Ergänzungstaxonomien.

| Art der Taxonomie | Unternehmensformen/Branchen |

|---|---|

| Kerntaxonomie | Einzelunternehmen, Personengesellschaften, Kapitalgesellschaften |

| Ergänzungstaxonomie | Krankenhäuser (KHBV), Pflegeeinrichtungen (PBV), Verkehrsunternehmen (JAbschlVuW), Wohnungswirtschaft (JAbschlWuV), Kommunale Eigenbetriebe (EBV), Land- und Forstwirtschaft (BMELV-Musterabschluss) |

| Spezialtaxonomie | Spezialtaxonomien werden nicht unterstützt. Kredit- und Finanzdienstleistungsinstitute (RechKredV), Versicherungsunternehmen (RechVersV), Pensionsfonds (RechPensV) |

Folgende Kerntaxonomien stehen in Lexware buchhaltung zur Verfügung:

| Version | Kerntaxonomien |

|---|---|

| Version 2025 | 6.7 und 6.8 Die Taxonomie 6.8 ist grundsätzlich für die Bilanzen der Wirtschaftsjahre zu verwenden, die nach dem 31. Dezember 2024 beginnen (Wirtschaftsjahr 2025 oder 2025/2026). |

Version 2024 | 6.7 und 6.6 |

Version 2023 | 6.6 und 6.5 |

Berichtbestandteile

| Art des Berichts | Wählen Sie 'Jahresabschluss'. |

|---|---|

| Bilanzart | Wählen Sie 'Jahresabschluss' oder 'Eröffnungsbilanz'. Hinweis: Eine Eröffnungsbilanz ist erforderlich z. B. bei der Gründung eines Unternehmens, Wechsel der Gewinnermittlungsart. |

| Bilanzierungsstandard | Wählen Sie 'deutsches Handelsrecht', 'deutsches Handelsrecht (sog. Einheitsbilanz)' oder 'deutsches Steuerrecht'. Hinweis: Wählen Sie hier den Stand Ihrer Buchhaltung aus. Wenn Sie nach handelsbilanziellen Regeln gebucht haben, wählen Sie 'deutsches Handelsrecht‘. Damit steht Ihnen die Überleitungsrechnung zur Steuerbilanz zur Verfügung. |

| GuV-Format | Zur Auswahl steht das Gesamtkostenverfahren. |

| Anlagespiegel brutto | Der Anlagespiegel brutto ist ein Pflichtbestandteil der E-Bilanz. |

| Steuerlicher Betriebsvermögensvergleich | Die Übermittlung der Daten für den Steuerlichen Betriebsvermögensvergleich ist ab der Taxonomie 6.4 Pflicht. |

| Kontennachweis übermitteln | Bis Taxonomie 6.7: Voreinstellung 'Nein'. Wenn Sie den Kontennachweis aktivieren, wird auf der Seite 'E-Bilanz erstellen' die Spalte 'Kontennach-weis' angezeigt. Ab Taxonomie 6.8: Die Übermittlung des Kontennachweises ist verpflichtend (§ 5b Abs. 1 EStG). |

| Kapitalkontenentwicklung für Personenhandelsgesellschaften | Die Aktivierung erfolgt automatisch bei einer Rechtsform 'Personengesellschaft'. Eine manuelle Auswahl ist nicht möglich. |

| Berichtigung des Gewinns bei Wechsel der Gewinnermittlungsart | Die Option 'ja' müssen Sie auswählen, wenn Sie im Berichtsjahr von der Einnahmen-Überschussrechnung zum Betriebsvermögensvergleich übergegangen sind. Dann müssen Sie das Übergangsergebnis in der E-Bilanz ausweisen. |

| Steuerliche Gewinnermittlung | Durch die Auswahl einer Rechtsform 'Einzelunternehmen' oder 'Personengesellschaft' wird die zugehörige steuerliche Gewinnermittlung als Berichtsbestandteil automatisch ausgewählt. |

| Bilanzgewinn/Bilanzverlust | Voreinstellung 'Nein'. Wenn Sie die Bilanz unter teilweiser Ergebnisverwendung aufstellen, aktivieren Sie diese Option. Der Berichtbestanteil 'Ergebnisverwendung' wird angeboten. |

Wirtschaftsjahr

Wählen Sie Beginn und Ende des Wirtschaftsjahres und den Bilanzstichtag.

Dokumentdaten

Folgende Pflichtangaben werden für die Übertragung der E-Bilanz benötigt:

| Fertigstellungsstatus | Wählen Sie 'vorläufig' oder 'endgültig'. |

| Status des Berichts | Wählen Sie 'erstmalig', 'berichtigt', 'geändert', 'berichtigt und geändert', 'identischer Abschuss mit differenzierteren Informationen'. |

| Bilanzart steuerlich bei PersG/Mitunternehmerschaft | Ausschließlich bei Mitunternehmer. Wählen Sie 'Sonder- oder Ergänzungsbilanz' |

| Bericht gehört zu | Ausschließlich bei Mitunternehmer. Hinterlegen Sie Name und Unternehmenskennnummern der Gesamthand. |

| Gesellschafter/(Sonder-)Mitunternehmer | Hinterlegen Sie die Angaben zu den einzelnen Gesellschaftern. |

Weitere FAQs und Videos zur E-Bilanz Zentrale

FAQs

- E-Bilanz 2024 erstellen

- E-Bilanz 2023 erstellen

- Konten der Taxonomie zuordnen

- Anlagespiegel brutto erstellen

- Steuerlichen Betriebsvermögensvergleich durchführen

- Kapitalkontenentwicklung für Personengesellschaften erstellen

Videos