Hintergrund

Der Anspruch auf Fortzahlung ergibt sich bei

- Feiertagen aus § 2 Abs. 1 EFZG:

"Für Arbeitszeit, die infolge eines gesetzlichen Feiertages ausfällt, hat der Arbeitgeber dem Arbeitnehmer das Arbeitsentgelt zu zahlen, das er ohne den Arbeitsausfall erhalten hätte". - Krankheit aus §§ 3 und 4 Abs. 1 EFZG

"...dem Arbeitnehmer ist das ihm bei der für ihn maßgebenden regelmäßigen Arbeitszeit zustehende Arbeitsentgelt fortzuzahlen" - Urlaub aus § 11 BUrlG:

"Das Urlaubsentgelt bemisst sich nach dem durchschnittlichen Arbeitsverdienst, den der Arbeitnehmer in den letzten dreizehn Wochen vor dem Beginn des Urlaubs erhalten hat, mit Ausnahme des zusätzlich für Überstunden gezahlten Arbeitsverdienstes..."

Neben den laufenden fortzuzahlenden Bezügen muss der Arbeitgeber auch Zuschläge bezahlen, sofern diese regelmäßig anfallen und der Arbeitnehmer einen arbeitsrechtlichen Anspruch darauf hat. ![]() Wichtiger Hinweis:

Wichtiger Hinweis:

Zuschläge für Sonn-, Feiertags- und Nachtarbeit (S-F-N) sind nur dann steuer- und beitragsfrei, wenn sie für die tatsächliche Arbeit zu den begünstigten Zeiten geleistet wurden (§3b EStG). Ohne Arbeitsleistung gezahlte Zuschläge sind steuer- und beitragspflichtig.

Definition Phantomlohn:

Nicht ausgezahltes Entgelt ist sozialversicherungspflichtig, wenn der Arbeitnehmer einen gesetzlichen (EntgFG und BurlG) oder tarifvertraglichen Anspruch hat (Entstehungsprinzip).

Die Beitragspflicht entsteht auch dann, wenn Arbeitgeber ihrer Entgeltfortzahlungspflicht an ihre Arbeitnehmer nicht nachkommen.

(Beiträge aus fiktiven Entgeltzahlungen)

Beachten Sie: Der "Phantomlohn" kann sich auch bei der versicherungsrechtlichen Beurteilung auswirken. Das ist insbesondere bei geringfügig Beschäftigten möglich, wenn die Entgeltgrenze durch den Phantomlohn überschritten wird.

Aufzeichnungspflichten des Arbeitgebers:

Die Berechnung der Arbeitsentgelte muss durch korrekte Erfassung der Entgeltarten in den Lohnabrechnungsprogrammen sowie durch geeignete Aufzeichnungen - insbesondere Aufzeichnungen über die geleisteten Arbeitszeiten - nachvollziehbar sein.

Berechnung des Durchschnittslohns in Lexware lohn+gehalt

Zur Abrechnung der bei Krankheit bzw. Urlaub fortzuzahlenden Zuschläge können Sie ab Januar 2023 die Durchschnittsberechnung im Programm aktivieren. In den meisten Fällen können Sie die für Abrechnung von Durchschnittslöhnen vorgesehenen neuen Lohnarten nutzen und den Durchschnittslohn berechnen lassen.

Ausnahmen - keine Durchschnittsberechnung möglich

In den nachfolgend aufgeführten Fällen müssen Sie wie bisher die fortzuzahlenden Bezüge selbst ermitteln und eigene Lohnarten anlegen:

- Der Durchschnittslohn ist aufgrund abweichender Regelungen (z. B. Tarifvertrag) mit einer anderen Berechnungsmethode (siehe Abschnitt 'Zeitraum') zu berechnen.

- Entgelte, die in selbst angelegten Lohnarten abgerechnet wurden, werden bei der Durchschnittsberechnung nicht berücksichtigt. Das Gleiche gilt für Systemlohnarten, die in der nachfolgenden Tabelle nicht aufgeführt sind.

- Vortragswerte (wegen Systemwechsel) werden nicht berücksichtigt.

- An gesetzlichen Feiertagen ist eine Durchschnittsbrechnung nicht möglich.

- Wenn in den Mitarbeiterstammdaten "Bezüge werden gezahlt als" - Monatslohn und in der 'Verwaltung Durchschnittslohn' - 'Basis Arbeitsstunden' hinterlegt ist, müssen für die Berechnung des Durchschnittslohns die geleisteten Arbeitsstunden mit der 'Lohnart 0001 - Stundenlohn' erfasst werden.

Lohnarten

Bei der Berechnung des Durchschnittslohns durch Lexware lohn+gehalt werden die nachfolgend aufgeführten Lohnarten berücksichtigt.

| Lohnarten | |

| Lohn/Gehalt/Zulagen | 0001, 0002, 0003, 0004, 0005, 0007, 0008, 0014, 0015, 0018, 0019, 0020, 0934, 0955, 0974, 0985, 0986, 0997 |

| Sonntagszuschläge | 0013, 0959, 0964, 0969 |

| Feiertagszuschläge | 0016, 0017, 0960, 0961, 0965,0966, 0970,0971 |

| Nachtzuschläge | 0011, 0012, 0957, 0958, 0962, 0963, 0967, 0968 |

Zeitraum

Hinweis:

Aufgrund der Vielfalt der möglichen Berechnungsmethoden sollten Sie zunächst prüfen, welche Regelung in Ihrem Tarifvertrag, den Arbeitsverträgen oder der Betriebsvereinbarung getroffen wurden.

Wenn die in Ihrem Fall anzuwendenden Regelungen von den nachfolgend erläuterten Berechnungsmethoden abweichen, müssen Sie den Durchschnittslohn wie bisher selbst ermitteln.

Das durchschnittliche Arbeitsentgelt kann in Lexware lohn+gehalt durch folgende Berechnungsmethoden ermittelt werden:

- Auf Basis der tatsächlichen Arbeitsstunden (Durchschnitt der letzten 3 Monate)

oder

- Auf Basis der letzten 13 Wochen multipliziert mit der wöchentlichen Arbeitszeit

Wichtig: Für die Berechnung nach dieser Formel, müssen in den Mitarbeiterstammdaten auf der Seite 'Arbeitszeit' die Summe und Tage der reglmäßigen Arbeitszeit eingetragen sein.

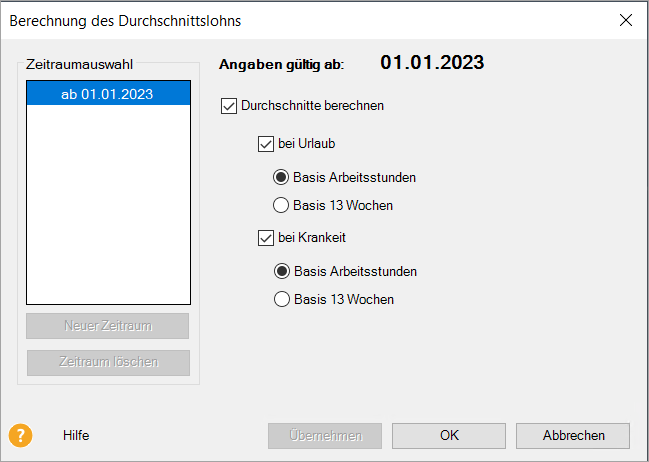

Hinweis: Die gewählte Berechnungsmethode bei Urlaub und bei Krankheit muss nicht identisch sein.

Lohnarten zur Abrechnung des Durchschnittslohns und der durchschnittlichen Zuschläge

Die Berechnungsergebnisse werden in den nachfolgend abgebildeten neuen Lohnarten automatisch als Stundenfaktor eingetragen.

![]() Wichtige Hinweise:

Wichtige Hinweise:

- Die Lohnarten '0715 Durchschnitt S-F-N Zuschläge Urlaub' und '0708 Durchschnitt S-F-N-Zuschläge krank' werden neben den S-F-N Zuschläge auch andere Zuschläge berücksichtigt, sofern diese in der obenstehenden Tabelle ('Lohnarten') aufgeführt sind.

- In Lexware lohn+gehalt professional/premium müssen Sie in der derzeitigen Programm-Version die Lohnart '0714 Durchschnittslohn Urlaub' einblenden.

Lohnarten Durchschnittslohn/ Durchschnitt der Zuschläge bei Urlaub

Berechnung des durchschnittlichen Arbeitsentgelts bei Urlaub:

Das fortzuzahlende Arbeitsentgelt während des Urlaubs muss aus dem Durchschnitt der letzten 13 Kalenderwochen (durchschnittlicher Stundensatz) vor Beginn des Urlaubs berechnet werden.

Zu berücksichtigen sind jedoch vorrangig die in Tarifverträgen getroffenen Vereinbarungen. In manchen Tarifverträgen wird aus Vereinfachungsgründen der '13 Wochen Zeitraum' durch eine entsprechende Lohnabrechnungsperiode (i. d. R. 3 Kalendermonate) ersetzt.

Lohnart 0714 – Durchschnittslohn Urlaub (für Stundenlohnempfänger- inkl. Zuschläge)

![]() Wichtige Hinweise:

Wichtige Hinweise:

- In dieser Lohnart sind die Urlaubsstunden einzutragen.

- Der in dieser Lohnart ausgewiesene Faktor berücksichtigt sowohl den während des Urlaubs fortzuzahlenden Stundenlohn, als auch evtl. fortzuzahlende Zuschläge.

Wenn Sie den während des Urlaubs fortzuzahlenden Stundenlohn mit der Lohnart '0014 Urlaubsstunden' abrechnen, dürfen Sie hier keine Stunden eintragen. Um Zuschläge auszubezahlen, nutzen Sie die nachfolgend erläuterte Lohnart '0715-Durchschnitt S-F-N Zuschläge Urlaub' - Gehaltsempfänger erhalten im Urlaub das vereinbarte Bruttoentgelt. Aus diesem Grund ist in dieser Lohnart bei Mitarbeitern mit dem SV-Status 'Bezüge werden gezahlt als 'Gehalt' kein Faktor ausgewiesen.

Beispiel:

Stundenlohnempfänger A hat im Januar 10 Tage Urlaub vom 16.01.-27.01.

Wenn Sie die Berechnungsmethode 'auf Basis Arbeitsstunden' gewählt haben, wird der Durchschnittslohn so ermittelt:

| Okt. | Nov. | Dez. | Summe | |

| Stundenlohn | 20 € | 20 € | 20 € | |

| Arbeitsstunden | 150 h | 150 h | 150 h | 450 h |

| Monatslohn | 3.000,00 € | 3.000,00 € | 3.000,00 € | 9.000,00 € |

| SFN-Zuschläge | 50,00 € | 75,00 € | 100,00 € | 225,00 € |

| Summe | 9.225,00 € |

Summe Monatslohn inkl. Zuschlage = 9.225 € / Summe der Stunden 450 h = 20,50 €/h

Ergebnis:

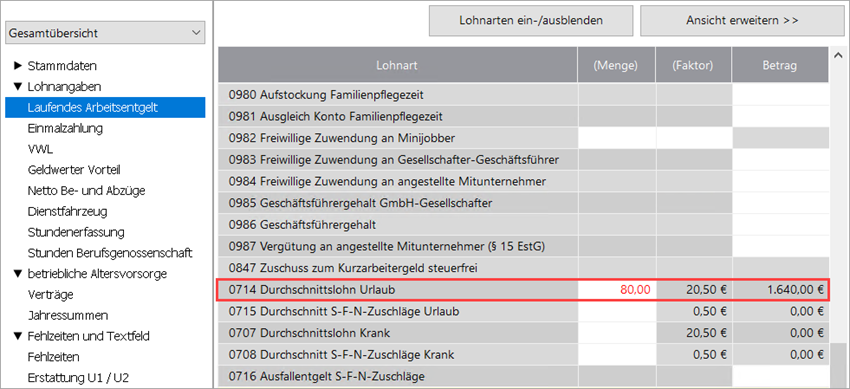

Der Durchschnittslohn (in unserem Beispiel 20,50 €) wird in der Lohnart '0714 Durchschnittslohn Urlaub' als Faktor eingetragen.

Sie müssen lediglich die Urlaubsstunden eintragen oder die 'Stundenerfassung' nutzen.

Lohnart 0715 - Durchschnitt S-F-N-Zuschläge Urlaub (Lohnart für Gehalts- und Stundenlohnempfänger)

![]() Wichtiger Hinweis für Stundenlohnempfänger:

Wichtiger Hinweis für Stundenlohnempfänger:

Diese Lohnart ist für die Abrechnung der Zuschläge vorgesehen, wenn Sie die während des Urlaubs fortzuzahlenden Stunden in der 'Lohnart 0014 Urlaubsstunden' abrechnen.

Wenn der Mitarbeiter im zu betrachtenden 3 Monats- oder 13 Wochen-Zeitraum z. B.. Sonn-, Feiertags und Nachtzuschläge oder andere Zuschläge erhalten hat, wird der Durchschnitt als Faktor in dieser Lohnart ausgewiesen.

Sie müssen lediglich noch die Urlaubsstunden eintragen.

Beispiel:

Gehaltsempfänger B hat in den Vormonaten folgende S-F-N Zuschläge erhalten.

| Okt. | Nov. | Dez. | Summe | |

| S-F-N-Zuschläge | 50,00 € | 75,00 € | 100,00 € | 225,00 € |

Das Monatsgehalt beträgt 2.600 €. Der Mitarbeiter hat im Januar 10 Urlaubstage (= 80 Std.). Die regelmäßige Arbeitszeit beträgt 40h/Woche.

Wenn Sie die Berechnungsmethode 'auf Basis Arbeitsstunden' gewählt haben, wird der Durchschnitt der Zuschläge so ermittelt:

Summe Zuschläge = 225 € / 522* h = 0,43 €/h

(* Berechnung Arbeitsstunden = 40 h (wöchentliche AZ) x 4,35 x 3 = 522)

Ergebnis:

Während des Urlaubs erhält der Mitarbeiter in unserem Beispiel sein Monatsgehalt i.H. v. 2.600 € zuzüglich der fortzuzahlenden S-F-N-Zuschläge. Bruttogehalt = 2.600 € +34,40 (80 h x 0,43 €) = 2.634,40 €.

Durchschnittslohn /SFN Zuschläge krank

Lohnart 0707 - Durchschnittslohn krank (für Stundenlohnempfänger inkl. Zuschläge)

Hinweise:

- Ist Ihr Arbeitnehmer an einem gesetzlichen Feiertag oder Sonntag krank und hätte er an diesem Tag gearbeitet, müssen Sie die durch die Krankheit ausgefallenen Bezüge fortzahlen (inklusive der Zuschläge).

- Im Gegensatz zu steuerfreien S-F-N-Zuschlägen sind die fortgezahlten steuer- und sozialversicherungspflichtigen S-F-N-Zuschläge bei Krankheit im U1/U2-Verfahren erstattungsfähig.

- Der in dieser Lohnart ausgewiesene Faktor berücksichtigt sowohl den während der Krankheit fortzuzahlenden Stundenlohn, als auch evtl. fortzuzahlende Zuschläge.

- Wichtig: Wenn Sie für Lohnempfänger die während der Krankheit fortzuzahlenden Stunden mit der Lohnart '0007-Lohnfortzahlung krank' abrechnen, dürfen Sie hier keine Stunden eintragen.

Um S-F-N-Zuschläge oder andere Zuschläge auszubezahlen, nutzen Sie in diesem Fall die nachfolgend erläuterte Lohnart '0708-Durchschnitt S-F-N Zuschläge krank'. - Gehaltsempfänger erhalten bei Krankheit das vereinbarte Bruttoentgelt. Aus diesem Grund ist in dieser Lohnart bei Mitarbeitern mit dem SV-Status 'Bezüge werden gezahlt als 'Gehalt' kein Faktor ausgewiesen.

Lohnart 0708 - Durchschnitt S-F-N-Zuschläge krank (Lohnart für Gehalts- und Stundenlohnempfänger)

![]() Wichtiger Hinweis für Stundenlohnempfänger:

Wichtiger Hinweis für Stundenlohnempfänger:

Diese Lohnart ist für die Abrechnung der Zuschläge vorgesehen, wenn Sie die während der Krankheit fortzuzahlenden Stunden in der 'Lohnart 0007 Lohnfortzahlung krank' abrechnen.

Wenn der Mitarbeiter im zu betrachtenden 3 Monats- oder 13 Wochen-Zeitraum S-F-N Zuschläge oder andere Zuschläge erhalten hat, wird der Durchschnitt als Faktor in dieser Lohnart ausgewiesen.

Sie müssen lediglich die "Krankheitsstunden" eintragen oder die Stundenerfassung nutzen.

Lohnart 0716 Tatsächliches Ausfallentgelt S-F-N-Zuschläge bei Krankheit

Wenn Sie bei der Entgeltfortzahlung im Krankheitsfall keinen Durchschnitt zu Grunde legen, sondern das tatsächliche Ausfallentgelt, können Sie das Ausfallentgelt als Betrag in dieser Lohnart erfassen.

Eingaben im Programm

Kurzübersicht/Voraussetzung für die Durchschnittsberechnung im Programm:

Schritt 1: Menü 'Verwaltung-Durchschnittlohn':

Berechnungsmethode (13 Wochen oder Basis Arbeitsstunden) festlegen.

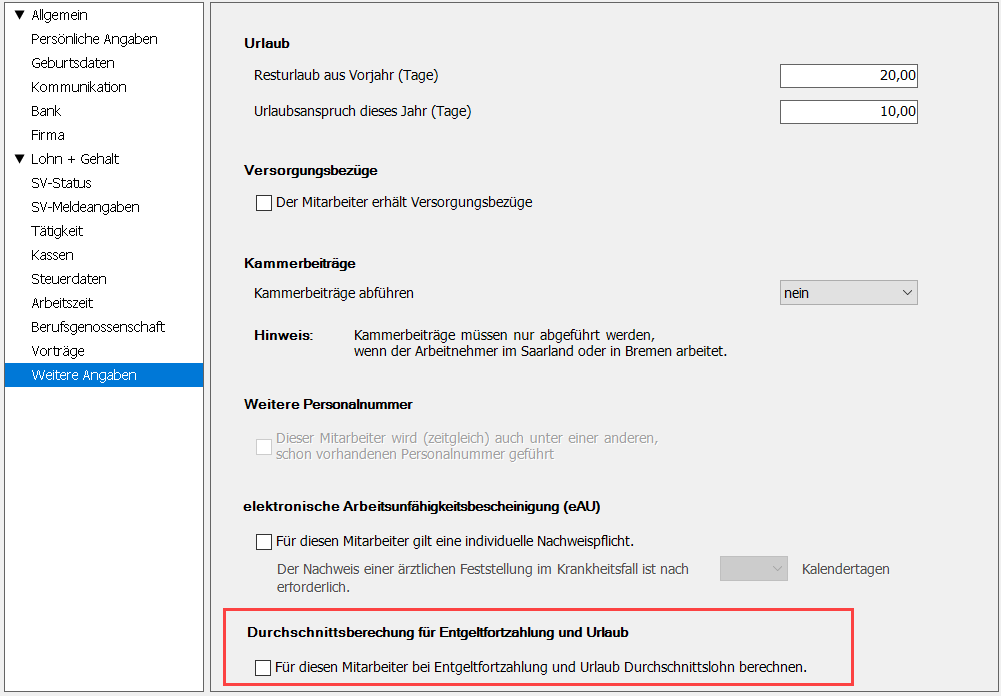

Schritt 2: Mitarbeiterstammdaten-Seite 'Weitere Angaben': 'Durchschnittsberechnung für Entgeltfortzahlung und Urlaub' aktivieren:

Dies ist bei jedem Mitarbeiter erforderlich, bei dem eine Durchschnittsberechnung durchgeführt werden soll.

Schritt 3: Lohndaten: Fortzuzahlende Stunden eintragen.

Schritt 1: Berechnungsart bei Urlaub bzw. Krankheit festlegen

- Rufen Sie den Menüpunkt 'Verwaltung - Durchschnittslohn' auf.

- Legen Sie die gewünschte Berechnungsart 'bei Urlaub ' bzw. 'bei Krankheit' fest.

Schritt 2: Berechnung des Durchschnittslohns in den Mitarbeiterstammdaten aktivieren

- Rufen Sie die Mitarbeiterstammdaten auf.

- Aktivieren Sie auf der Seite 'Weitere Angaben' die in der Abbildung markierte Check-Box.

Ergebnis:

Der Mitarbeiter wird ab dem aktuellen Abrechnungsmonat, bei der Durchschnittsberechnung berücksichtigt. In den Lohndaten werden die für die Berechnung des Durchschnittslohns vorgesehenen Lohnarten mit dem berechneten Faktor befüllt.

Schritt 3: Durchschnittslohn abrechnen

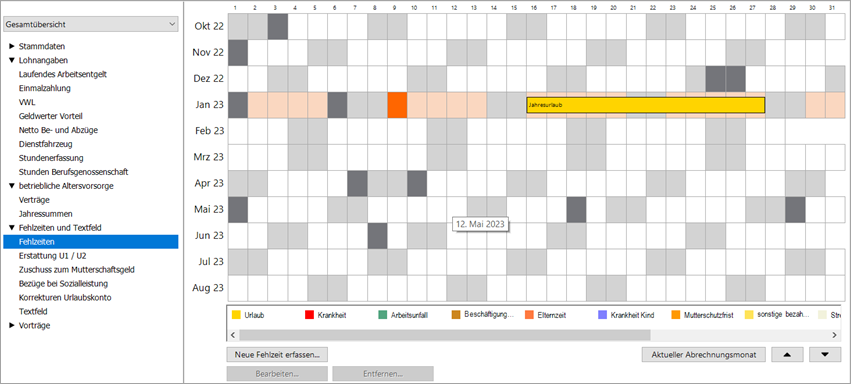

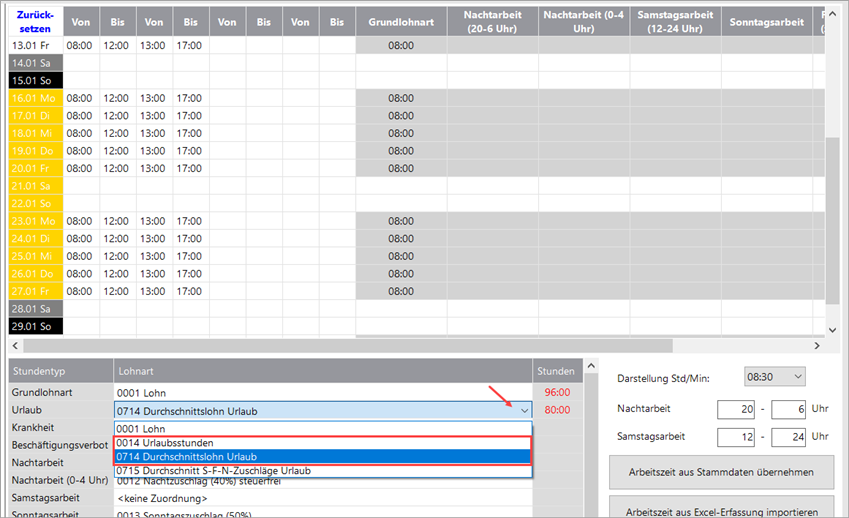

Im nachfolgenden Beispiel ist die Durchschnittsberechnung bei Nutzung der Stundenerfassung dargestellt. Selbstverständlich können Sie die fortzuzahlenden Stunden auch direkt in den Lohndaten unter 'Laufendes Arbeitsentgelt' eingeben.

Beispiel:

Ein Arbeitnehmer hat vom 16.01.-27.01. Urlaub. Der Stundenlohn beträgt 20 €. In der Lohnart '0714 - Durchschnittslohn Urlaub' wird der ermittelte durchschnittliche Stundenfaktor inkl. S-F-N-Zuschläge i.H.v. 20,50 € eingetragen.

Vorgehen:

- Erfassen Sie die Fehlzeit (in unserem Beispiel 'Jahresurlaub).

- Wählen Sie in der Stundenerfassung, ob die fortzuzahlenden Urlaubsstunden in der Lohnart '0014 Urlaubsstunden' oder in der Lohnart '0714 Durchschnittslohn Urlaub' ausgewiesen werden sollen.

Öffnen Sie hierzu die in der Abbildung markierte List-Box.

Hinweis: Analog hierzu müssen Sie sich bei Krankheit des Mitarbeiters zwischen den Lohnarten '0007 Lohnfortzahlung krank' oder der 'Lohnart 0707 - Durchschnittslohn krank' entscheiden.

Rufen Sie in den Lohndaten des Mitarbeiters die Seite 'Laufendes Arbeitsentgelt' auf.

Ergebnis:

In unserem Beispiel werden 80 Stunden für den genommenen Urlaub in die Lohnart '0714 Durchschnittslohn Urlaub' übernommen.

Wie bereits erwähnt, berücksichtigt der in der Lohnart 0714 eingetragenen Faktor auch die durchschnittlichen Zuschläge.

Hinweis: Wenn Sie sich für die Lohnart '0014 Urlaubsstunden' entscheiden, müssen Sie in der Lohnart '0715 Durchschnitt S-F-N Zuschläge Urlaub' die fortzuzahlenden Urlaubsstunden erfassen.