Minijobber (geringfügig Beschäftigte)- neue Verdienstgrenzen

Die Geringfügigkeitsgrenze orientiert sich seit 2022 an einer Wochenarbeitszeit von zehn Stunden zu Mindestlohnbedingungen. Sie wird dementsprechend zum 01.01.2025 mit Anhebung des gesetzlichen Mindestlohns auf 12,82 Euro pro Stunde auf 556 Euro monatlich erhöht. (2024: 538 EUR)

Weitere Informationen zur Minijobgrenze erhalten Sie in diesem Beitrag.

Regelungen beim Überschreiten der Geringfügigkeitsgrenze

- Wenn das regelmäßige sozialversicherungspflichtige Arbeitsentgelt die geringfügkeitsgrenze überschreitet, liegt kein geringfügiges Beschäftigungsverhältnis (Minijob) mehr vor. Gelegentliche, nicht vorhersehbare Überschreitungen sind hiervon ausgenommen.

Gelegentlich bedeutet, dass die Geringfügigkeitsgrenze zweimal innerhalb eines 12-Monatszeitraums überschritten werden darf. - Das unvorhersehbare Überschreiten der Geringfügigkeitsgrenze ist gesetzlich geregelt (§ 8 Abs. 1b SGB IV).

Unvorhersehbares Überschreiten der Geringfügigkeitsgrenze

In unserem Video erfahren Sie, wie Sie die Stammdaten bei Überschreiten der Geringfügigkeitsgrenze anpassen können.

Hinweise:

- Auf unserer Supportseite im Bereich Wissen & Tipps können Sie die gesetzlichen Regelungen zur Abrechnung von Minijobbern nachlesen.

- Von geringfügig entlohnten Beschäftigten sind Geringverdiener zu unterscheiden. Dies sind z. B. Auszubildende oder Personen, die im Bundesfreiwilligendienst beschäftigt sind oder ein freiwilliges soziales oder ökologisches Jahr leisten.

Vorgehen im Programm

Geben Sie die Daten des Beschäftigten im Mitarbeiterassistenten ein. Nachfolgend sind die Besonderheiten aufgeführt, die Sie zur korrekten Abrechnung eines geringfügig entlohnten Mitarbeiters beachten müssen.

Eingaben Seite Tätigkeit:

- Wählen Sie die 'Personengruppe 109 - geringfügig entlohnte Beschäftigung' aus.

- Erfassen Sie den Tätigkeitsschlüssel des Mitarbeiters. Vertragsform ist i.d.R. Teilzeit.

Eingaben Seite Kassen:

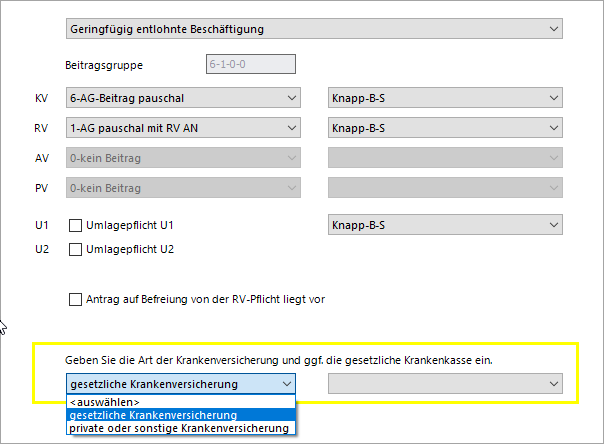

- Wählen Sie im obersten Eingabefeld den Eintrag: 'Geringfügig entlohnte Beschäftigung'.

Lexware lohn+gehalt stellt automatisch die häufigste Beitragsgruppe 6-1-0-0 ein.

- Wählen Sie bei 'KV' die für Minijobs zuständige Krankenkasse 'Knapp-B-S'.

Die Krankenkasse 'Knapp-B-S' wird für die nachfolgenden Beitragsgruppen auf dieser Seite automatisch eingetragen.

Hinweis:

Wenn die 'Knapp-B-S' in der Auswahlliste nicht vorhanden ist, wählen Sie in der Listbox den Eintrag 'neue Krankenkasse'.

Aus der Krankenkassenliste wählen Sie die 'Knappschaft-B-S' mit der Betriebsnummer 98000006. Der Assistent führt Sie durch die weiteren Eingaben. - Geben Sie an, ob der Minijobber gesetzlich oder privat krankenversichert ist und wählen Sie für gesetzlich krankenversicherte Minijobber die Krankenkasse des Mitarbeiters aus.

Hinweis: Arbeitgeber müssen in den Anmeldungen für kurzfristig Beschäftigte (Personengruppe 110) angeben, wie der Mitarbeiter für die Dauer der Beschäftigung krankenversichert ist. Dies erfolgt in dem Feld "KENNZEICHEN KRANKENVERSICHERUNG (KENNZKV)", welches sowohl bei der Anmeldung mit Abgabegrund 10 als auch bei gleichzeitiger An- und Abmeldung mit Abgabegrund 40 zu übermitteln ist.

Die Angaben werden auch für die Anforderung der elektronischen Arbeitsunfähigkeitsbeschenigung (eAU) benötigt. Dies gilt sowohl für kurzfristig Beschäftigte als auch für geringfügig Beschäftigte (Minijobber). - Prüfen und ändern Sie ggf. die vom Programm voreingestellte Beitragsgruppe.

Ihnen stehen folgende Einstellungen zur Auswahl:Beitragsgruppe KV:

Auswirkungen

'0-kein Beitrag':

Wählen Sie diese Einstellung, wenn der Mitarbeiter privat krankenversichert ist.Es werden keine Beiträge zur KV berechnet. '6- AG-Beitrag pauschal'

Es wird der pauschale vom Arbeitgeber getragene KV-Beitrag berechnet und auf dem Beitragsnachweis berücksichtigt. Beitragsgruppe RV:

Auswirkungen:

'5- AG pauschal'

Wichtig: Wählen Sie diese Einstellung nur, wenn der Mitarbeiter von der Rentenversicherungspflicht befreit ist.Es wird nur der pauschale vom Arbeitgeber getragene RV-Beitrag berechnet. '1- AG pauschal mit RV AN' Es werden die vollen RV-Beiträge berechnet. Der Arbeitgeber trägt den pauschalen Satz, den Rest trägt der Arbeitnehmer.

(Mindestbeitrag: Beachten Sie '2.3 Berechnung der RV-Beiträge'.)'0-Versorgungswerk mit RV AN'

Der Mitarbeiter ist in einem berufsständischen Versorgungswerk rentenversichert.

Der Arbeitgeber führt die Beiträge an das Versorgungswerk ab.Anstelle der 'Knapp-B-S' wählen Sie für RV das Versorgungswerk aus.

Sie müssen zusätzlich die Mitgliedsnummer des Mitarbeiters beim Versorgungswerk angeben.

Der pauschale vom Arbeitgeber zu tragende RV-Beitrag wird als Zuschuss an den Mitarbeiter bezahlt.

Antrag auf Befreiung von der RV-Pflicht:

In der Rentenversicherung besteht Versicherungspflicht. Der Arbeitnehmer kann sich jedoch auf Antrag befreien lassen. In einer laufenden Beschäftigung kann diese Erklärung jederzeit abgegeben werden. Der Antrag steht Ihnen im Programm unter 'Datei - Drucken - Antrag auf Befreiung von der RV-Pflicht' zur Verfügung.

Hinweis: Der Antrag auf Befreiung von der RV-Pflicht kann nicht widerrufen werden. Er ist für die gesamte Dauer des Beschäftigungsverhältnisses bindend. Der hier gewählte Beitragsgruppenschlüssel zur RV kann deshalb im Programm nicht mehr rückgängig gemacht werden.

Berechnung der RV-Beiträge:

- Der Arbeitgeber trägt nur den pauschalen Beitragsanteil.

- Die Differenz zum vollen Beitragssatz zur Rentenversicherung muss durch den Arbeitnehmer aufgestockt werden. Lexware lohn+gehalt berücksichtigt bei der Beitragsberechnung automatisch die gesetzlich festgelegte Mindestbemessungsgrundlage von 175 EUR.

Wenn das Beschäftigungsverhältnis in einem Monat beginnt oder endet, wird der Mindestbetrag zeitanteilig berechnet. Der anteilige Mindestbeitrag ermittelt sich wie folgt:

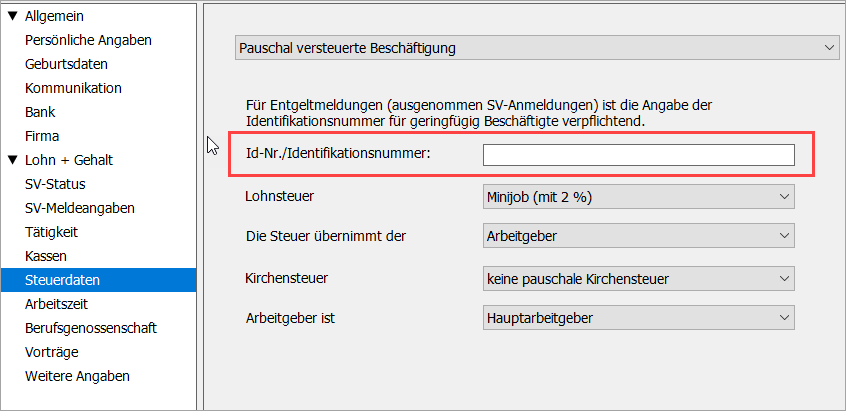

Eingaben Seite Steuerdaten:

Gem. § 40a Abs. 2 EStG kann der Arbeitslohn geringfügig entlohnter Beschäftigter pauschal oder nach individuellen Lohnsteuerabzugsmerkmalen versteuert werden.

Pauschalversteuerung:

Die Pauschalsteuer muss zusammen mit den pauschalen Beiträgen des Arbeitgebers zur KV und RV an die Minijob-Zentrale 'Knapp-B-S' abgeführt werden.

- Rufen Sie in den Mitarbeiterstammdaten die Seite 'Steuerdaten' auf.

- Wählen Sie im obersten Auswahlfeld den Eintrag 'pauschal versteuerte Beschäftigung'.

Lexware lohn+gehalt berechnet die pauschale Lohnsteuer und weist den abzuführenden Betrag auf dem Beitragsnachweis der Minijob-Zentrale 'Knapp-B-S' aus.

Zur Berechnung der pauschalen Lohnsteuer für Minijob mit 2 % muss die entsprechende Option eingestellt sein.

- Erfassen Sie die 'ID-Nr./Identifikationsnummer' des Mitarbeiters.

Weitere Informationen erhalten Sie hier: Lexware-Scout (Hinweis): Die Identifikationsnummer ist nicht angegeben...

Hinweis: Bei pauschaler Versteuerung wird keine Lohnsteuerbescheinigung erstellt.

Lohnsteuerabzug nach Lohnsteuerabzugsmerkmalen:

Wenn die Lohnsteuer nach individuellen Lohnsteuerabzugsmerkmalen berechnet werden soll, müssen Sie den Mitarbeiter im ELStAM-Verfahren anmelden.

Wählen Sie auf der Seite 'Steuerdaten' den Eintrag ' Lohnsteuerabzug nach Lohnsteuerabzugsmerkmalen' und erfassen Sie die Identifikationsnummer des Mitarbeiters.

Beachten Sie: Hat der Mitarbeiter zusätzlich ein Hauptarbeitsverhältnis muss die Abrechnung mit Steuerklasse 6 als 'Nebenarbeitgeber' erfolgen.

Eingabe der Bezüge in den Lohnarten:

Für geringfügig Beschäftigte stehen programmseitig folgende steuer- und sozialversicherungspflichtigen Lohnarten zur Verfügung:

- 0934 Aushilfslohn (Minijob)

- 0955 Aushilfsgehalt (Minijob)