Validierung der E-Rechnungen

Eine Validierung erfolgt automatisch mit der Anzeige der E-Rechnung in der Beleganzeige beim 'Stapelbuchen mit digitalen Belegen' oder dem 'Dialogbuchen mit digitalen Belegen'. Außerdem erfolgt eine Validierung beim Anzeigen von bereits gebuchten Belegen.

In der Beleganzeige werden dazu drei unterschiedliche Status angezeigt:

| Symbol | Status |

|---|---|

| Validierung erfolgreich |

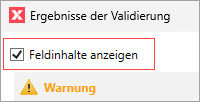

| Warnung |

| Fehler |

Durch Klicken auf das entsprechende Symbol des Status werden weitere Informationen über das Ergebnis der Validierung bereitgestellt.

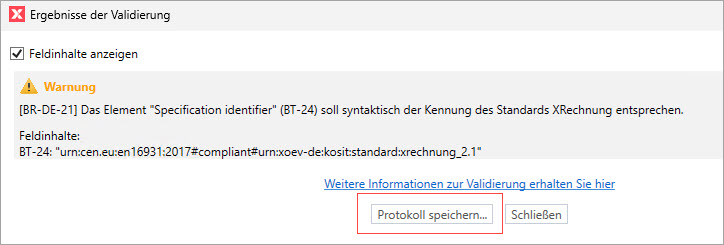

In dem Ergebnis der Validierung kann über die Check-Box 'Feldinhalte anzeigen' das fehlerhafte oder mit Warnungen versehene Feld mit seiner Feld-ID angezeigt werden.

Über das Menü '… weitere Funktionen' in der Beleganzeige besteht die Möglichkeit, sich die einzelnen Feld-IDs anzeigen lassen.

Über diese Funktion kann erkannt werden, ob eine Information in der E-Rechnung fehlt oder evtl. fehlerhaft ist. Änderungen sind nicht möglich. Sofern eine E-Rechnung mit Warnungen oder Fehlern versehen ist, besteht die Möglichkeit, diese Informationen an den Absender durch ein Protokoll weiterzugeben.

Protokoll erstellen

Im Ergebnis der Validierung kann mit der Schaltfläche 'Protokoll speichern' ein Protokoll zur späteren Nutzung an den Absender der Rechnung weitergegeben werden, um entsprechende Fehler oder Warnungen durch den Absender der E-Rechnung beheben zu lassen.

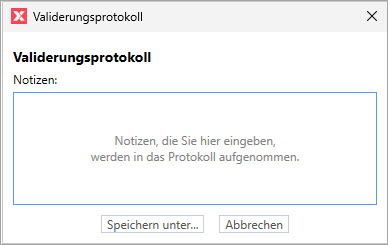

Bei der Erstellung des Protokolls besteht die Möglichkeit, eine Notiz mitzugeben.

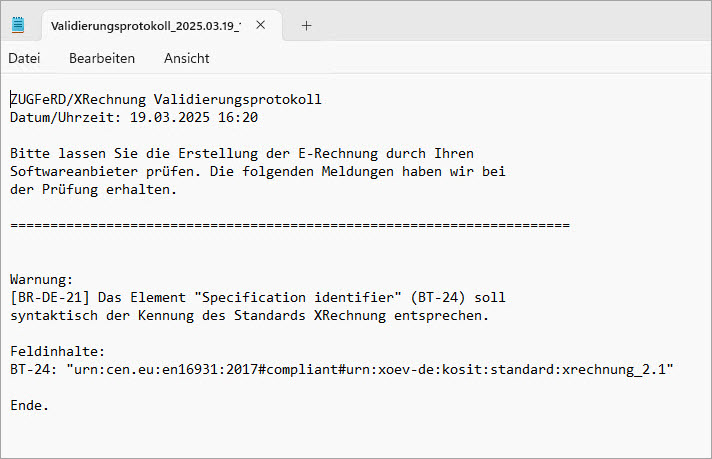

Beispiel: Validierungsprotokoll

Hinweise zur Buchung

- Die fehlerhaften E-Rechnungen dürfen zwar gebucht werden, es besteht jedoch ein Vorsteuerabzugsverbot. Daher sollte der Absender der fehlerhaften E-Rechnung kontaktiert werden. Als Hilfestellung kann das Protokoll dem Absender zur Verfügung gestellt werden.

- Für E-Rechnungen mit Warnungen besteht kein Vorsteuerabzugsverbot. Es empfiehlt sich aber, den Absender der E-Rechnung über die Warnungen zu informieren.