Zuschlagskalkulation einfach erklärt

Haben Sie sich schon einmal gefragt, wie die Preise zustande kommen, die Sie für Produkte im Laden bezahlen? Oder anders gefragt: Wie kalkulieren Sie die Preise für Ihre eigenen Produkte? Die Antwort sollte in beiden Fällen sein: mit der Zuschlagskalkulation. Bei dem Zuschlagsverfahren handelt es sich um ein weit verbreitetes Kostenrechnungsverfahren. Es unterstützt Unternehmer dabei, einen Bruttoverkaufs- oder Ladenpreis zu ermitteln, der sich weniger an den Preisen der Konkurrenz orientiert, sondern vielmehr daran, welche Kosten bei Produktion und Verkauf im eigenen Betrieb entstehen und in den Preis mit einfließen müssen, damit das Produkt kein Minusgeschäft wird.

Die Preisermittlung bei einer Zuschlagskalkulation wird in vielen Betrieben angewandt, z. B. in der Produktion, im Handwerk oder auch im Handel und der Dienstleistung. Da es sich nicht um eine Technik handelt, die sich auf bestimmte Branchen fokussiert, kann sie entsprechend meist sehr flexibel an die jeweiligen Anforderungen angepasst werden. Allerdings setzt die Durchführung zumindest bei der differenzierten Zuschlagskalkulation voraus, dass der Betrieb in Bereiche oder Kostenstellen eingeteilt ist, und dass die Kosten im Vorfeld auf die Kostenstellen verteilt werden müssen. Diese Verteilung erfolgt mithilfe des Betriebsabrechnungsbogens (BAB).

Arten der Zuschlagskalkulation

Die traditionelle Zuschlagskalkulation lässt sich folgendermaßen unterteilen:

- Summarische bzw. einfache Zuschlagskalkulation: Sofern Sie nur geringe Gemeinkosten haben und die Einzelkosten dominieren, reicht die einstufige Zuschlagskalkulation häufig vollkommen aus. Hierfür benötigen Sie nicht zwingend eine Unterteilung Ihres Unternehmens in Kostenstellen. Auch den Betriebsabrechnungsbogen benötigen Sie nicht. Anwendbar ist diese mittels zwei verschiedener Verfahren:

- Kumulative Zuschlagskalkulation: Hierfür legen Sie zunächst einen Zeitraum fest, z. B. ein Jahr, teilen die Gemeinkosten durch die Einzelkosten und multiplizieren den Satz mit 100. Dadurch erhalten Sie den Zuschlagssatz. Die Rechnung setzt voraus, dass ein konstantes Verhältnis von Gemeinkosten zu unterschiedlichen Einzelkostenarten vorliegt.

| Materialkosten | 100 Euro |

|---|---|

| + Fertigungslohnkosten | + 200 Euro |

| = Summe Einzelkosten | = 300 Euro |

| + Gemeinkosten 10 % von 300 Euro | + 30 Euro |

| = Selbstkosten | = 330 Euro |

- Elektive Zuschlagskalkulation: Um genauere Ergebnisse zu erhalten als beispielsweise bei dem kumulativen Verfahren, legen Sie erneut einen Zeitraum fest und teilen die Lohnkosten durch die Gemeinkosten.

| Materialkosten | 60,00 Euro |

|---|---|

| + Fertigungslohnkosten | + 240,00 Euro |

| = Summe Einzelkosten | = 300 Euro |

| + Gemeinkosten 12,5 % von 300 Euro | + 37,50 Euro |

| = Selbstkosten | = 337,50 Euro |

- Differenzierte bzw. mehrstufige Zuschlagskalkulation: Hierfür nehmen Sie zunächst eine Gliederung anhand der einzelnen Bereiche Ihrer Gesamtkosten vor und verteilen diese anschließend in die entsprechenden Hauptkostenstellen. Das können beispielsweise Material, Fertigung, Verwaltung oder Vertrieb sein. Die differenzierende Zuschlagskalkulation macht es notwendig, dass Sie nicht nur eine Kostenstellenrechnung, sondern ebenfalls einen Betriebsabrechnungsbogen (BAB) benötigen.

Die klassische Zuschlagskalkulation verliert allerdings inzwischen an Bedeutung. Ihren Platz nehmen andere Verfahren, wie der Maschinen- oder Arbeitsstundenkostensatz ein. Auch die differenzierende Zuschlagskalkulation ist oft kritisch zu betrachten. Wenn die Bezugsgröße, z. B. die Einzelkosten, klein ist und gleichzeitig hohe Gemeinkosten verrechnet werden, ergibt das einen hohen Zuschlagssatz. Schon kleine Fehler können das Ergebnis deutlich beeinflussen.

Ziele und Aufgaben der Zuschlagskostenkalkulation

Jedes hergestellte Produkt verursacht Kosten, die in ihrer Gesamtheit jedoch nicht immer sofort ersichtlich sind. Aus diesem Grund gibt es die Zuschlagskalkulation. Sie ermöglicht es Ihnen als Unternehmer, eine genaue Auflistung der einzelnen Kostenträger zu erstellen und somit herauszufinden, wie hoch die Selbstkosten jedes Produktes sind. Dies ermöglicht es Ihnen letztendlich, den genauen Angebotspreis zu definieren, um wirklich Gewinn zu erwirtschaften.

Zuschlagskalkulation: Formel und Schema

Für jede Variante der Zuschlagskalkulation gibt es ein entsprechendes Kalkulationsschema. Diese werden wir Ihnen anhand von Beispielen erklären.

Kumulative Zuschlagskalkulation

Um die kumulative Zuschlagskalkulation durchführen zu können, werden alle Gemeinkosten eines Zeitraums – meist ein Jahr, um unterjährige Zufallsschwankungen zu vermeiden - addiert, durch die Summe der Einzelkosten dividiert und mit 100 multipliert.

Die Formel lautet: Zuschlagssatz = Gemeinkosten / Einzelkosten * 100

So erhält man einen allgemein gültigen Zuschlagssatz, der dann bei der Kalkulation der einzelnen Produkte verwendet wird.

Info

Beispiel

Ein Unternehmen hat Gemeinkosten von 1.000.000 Euro und Einzelkosten von 250.000 Euro. Der Zuschlagssatz und Selbstkosten berechnen sich wie folgt:

Zuschlagssatz = 1.000.000 Euro / 250.000 Euro * 100 = 400%

Das Produkt A hat Einzelkosten pro Stück von 10 Euro. Die Gemeinkosten betragen 40 Euro (400% von 10 Euro), die Selbstkosten belaufen sich also auf 50 Euro. Produkt B verursacht Einzelkosten von 30 Euro. Die Gemeinkosten betragen 120 Euro, die Selbstkosten 150 Euro.

Effektive Zuschlagskalkulation

Die Grundlage für den Gemeinkostenzuschlag bei der effektiven Zuschlagskalkulation bilden lediglich bestimmte Arten von Einzelkosten, z.B. Fertigungslöhne bei lohnintensiver Fertigung oder Material bei materialintensiver Herstellung.

Die Formel für den Zuschlagssatz lautet: Zuschlagssatz = Gemeinkosten / Fertigungslöhne * 100

Info

Beispiel

Für das Beispiel werden Fertigungslöhne verwendet. Zuschlagssatz und Selbstkosten berechnen sich wie folgt:

Ein Unternehmen hat Gemeinkosten von 600.000 Euro und Fertigungslöhne von 200.000 Euro.

Zuschlagssatz = 600.000 Euro / 200.000 Euro * 100 = 300%.

Für die Herstellung von Produkt A des Unternehmens fallen Fertigungslöhne von 20 Euro an. Damit belaufen sich die Selbstkosten auf 80 Euro (20 Euro Löhne und 60 Euro (300%) Gemeinkosten. Bei Produkt B entstehen 15 Euro Fertigungslöhne und 45 Euro Gemeinkosten. Damit betragen die Selbstkosten 60 Euro.

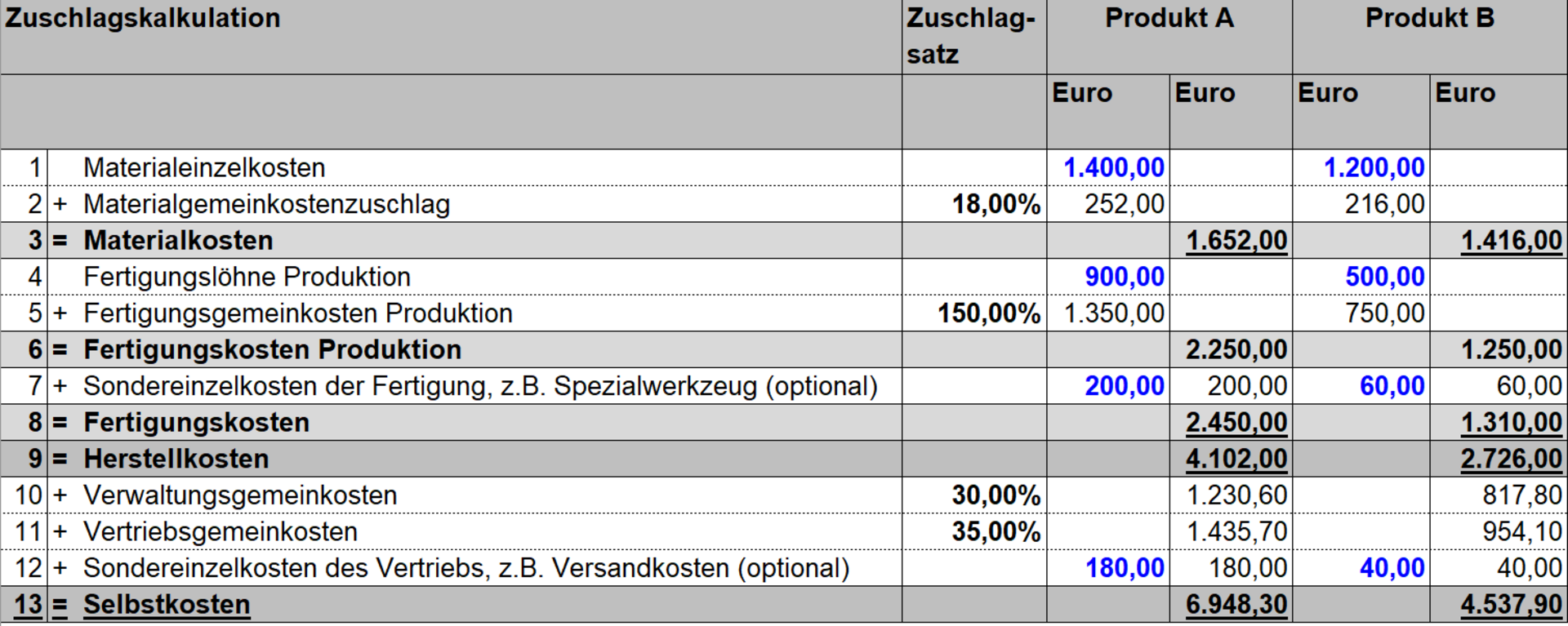

Differenzierte Zuschlagskalkulation

Da in den meisten Unternehmen heute die Gemeinkosten deutlich überwiegen, reicht die summarische Variante der Zuschlagskalkulation nur in wenigen Fällen, um genaue Preise zu berechnen, etwa in ganz kleinen Betrieben.

Besser ist es, die differenzierte Form zu verwenden, bei der es mehrere unterschiedliche Zuschlagssätze für Gemeinkosten gibt, etwa für Material, Fertigung, Verwaltung und Vertrieb. Voraussetzung ist, dass der Betrieb in entsprechende Kostenstellen eingeteilt wird. Typische Kostenstellen bei der differenzierten Zuschlagskalkulation sind Material oder Einkauf, Produktion oder Fertigung, Verwaltung und Vertrieb.

Das grundlegende Berechnungsschema für die Ermittlung der Selbstkosten mit der differenzierten Zuschlagskalkulation sieht wie folgt aus:

Anwendung der Zuschlagskalkulation: mit Betriebsabrechnungsbogen (BAB) am Beispiel

Der Betriebsabrechnungsbogen (BAB) spielt bei der Zuschlagskalkulation eine wichtige Rolle. Es handelt sich bei ihm um ein Werkzeug, das insbesondere in kleinen und mittleren Unternehmen im Rahmen der Kosten- und Leistungskalkulation Verwendung findet. Der Betriebsabrechnungsbogen dient dazu, die Gemeinkosten über die Kostenbereiche auf die einzelnen Kostenstellen zu verteilen. Neben den Gemeinkosten spielen sowohl Einzelkosten als auch Sondereinzelkosten der Fertigung eine Rolle, wenn Sie die Zuschlagskalkulation berechnen wollen. Zu berücksichtigen bei der Kalkulation der Zuschlagssätze wären beispielsweise:

- Materialeinzelkosten & Materialgemeinkosten

- Fertigungseinzelkosten & Fertigungsgemeinkosten

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

- etc.

Hierbei ist zu beachten, dass die Zuordnung der Einzelkosten auf die einzelnen Kostenträger anhand des Verursachungsprinzips erfolgt, während bei den Gemeinkosten das Durchschnittsprinzip mit Zuschlagssätzen erfolgt. Sofern in einem Betrieb mehrstufige Produktionsabläufe vorliegen, findet die Zuschlagskalkulation als Kostenträgerrechnung statt.

Um die Vertriebsgemeinkosten berechnen zu können, müssen Sie zunächst die gesamten Vertriebsgemeinkosten ermitteln (z. B. Personalkosten des Vertriebs, Werbung, Reisekosten). Anschließend muss eine Bezugsgröße festgelegt werden. Dies sind häufig die Herstellungskosten der verkauften Produkte oder der Umsatz.

Um mit der differenzierten Zuschlagskalkulation arbeiten zu können, müssen Sie zwingend mit verschiedenen Kostenstellen arbeiten. Eine Kostenstelle im Sinne des Betriebsabrechnungsbogens beschreibt dabei eine „Verbrauchsstelle“ der Kosten. So werden zum Beispiel allgemeine Kosten wie Miete, Strom oder Verwaltungskosten tatsächlich von allen Kostenstellen anteilig verbraucht.

Für die Zuschlagskalkulation sollten Sie die verschiedenen Kostenarten stets getrennt voneinander erfassen:

- Personalkosten (ohne Löhne)

- Mieten

- Werbung

- Abschreibungen

- Reparaturen

- Büromaterial

Natürlich besteht auch die Möglichkeit, die einzelnen Kostenarten umzubenennen und, den eigenen Bedürfnissen entsprechend, weitere Kostenpositionen hinzuzufügen. Aus den im Betriebsabrechnungsbogen eingegebenen Werten ergeben sich die für die Zuschlagskalkulation nötigen Werte der verschiedenen Gemeinkosten wie Materialgemeinkosten, Fertigungsgemeinkosten oder Verwaltungsgemeinkosten.

Info

Restfertigungsgemeinkosten

Hierbei handelt es sich um Gemeinkosten, die nach der Herausrechnung spezifischer Kosten verbleiben. Sie repräsentieren somit die nicht zurechenbaren Kosten der Fertigung und werden oft pauschal auf die Kostenträger verteilt.

Den Materialgemeinkostenzuschlag ermitteln

Um den Materialgemeinkostenzuschlag zu ermitteln, wird die Summe der Materialeinzelkosten als Basis genommen. Folgende Formel wird für den Kostenzuschlag verwendet:

Materialgemeinkostenzuschlag = (Materialgemeinkosten / Materialeinzelkosten) x 100 %

Für die Berechnung des Zuschlags in Prozent gilt die Fertigungskalkulation:

Fertigungsgemeinkostenzuschlag = (Fertigungsgemeinkosten / Lohneinzelkosten) x 100 %

Ermitteln Sie die Arbeitszeit

Neben den Gemeinkosten ist es wichtig, dass Sie die tatsächliche Arbeitszeit ermitteln. Wichtig ist, dass Sie nicht nur die tatsächliche Anzahl der Kalendertage aufnehmen (365 oder 366 im Schaltjahr), sondern von diesen auch die Samstage, Sonntage, Feiertage, Urlaubstage, Krankheitstage und sonstigen Abwesenheitstage abziehen. So ergeben sich die tatsächlichen Anwesenheitstage. In einem Jahr mit 365 Tagen ziehen Sie also 52 Samstage, 52 Sonntage und je nach Bundesland 10 bis 14 Feiertage ab. Zusätzlich hat ihre Belegschaft pro Kopf vielleicht 30 Urlaubstage, ist im Schnitt fünf Tage krank und aus anderen Gründen, z. B. Weiterbildung oder Familienfeiern, im Schnitt zwei weitere Tage abwesend.

Im Ergebnis haben Sie und Ihre Belegschaft z. B. 211 Anwesenheitstage, die Sie mit 8 Stunden Arbeitszeit füllen, was im Jahr 1688 Stunden sind. Natürlich sind diese Stunden nicht alle produktiv, weshalb sie den Prozentsatz der unproduktiven Stunden abziehen, beispielsweise 25 Prozent oder 422 Stunden. Die produktive Arbeitszeit Ihrer Mitarbeiter beträgt also pro Kopf 1266 Stunden pro Jahr. Als produktiv gilt die Zeit, die man für Kunden direkt arbeiten kann, als unproduktiv z.B. allgemeine Büroarbeiten, Akquise, Angebotserstellung oder Reklamationsbearbeitung.

Der zweite Teil der Arbeitszeitermittlung bei der Zuschlagskalkulation umfasst die Aufgabe, die produktive Zeit für den Betrieb insgesamt zu ermitteln. Hierfür werden die einzelnen Bereiche zusammengenommen, also beispielsweise:

- Geschäftsführung

- Verwaltung/Vertrieb

- Fertigung

- Aushilfen

In unserem Beispiel ergeben sich 12 Stellen, die, multipliziert mit der produktiven Zeit pro Mitarbeiter (1266 Stunden pro Jahr), eine Gesamtzahl von 15192 produktiven Stunden pro Jahr für das Unternehmen ergeben.

Zuschlagskalkulation mit Maschinenstundensatz

Natürlich gehört in die Zuschlagskalkulation auch die Maschinenzeit, also die Zeit, in denen Ihre Maschinen für Sie arbeiten. Denn die wenigsten Maschinen laufen 365 Tage im Jahr oder 24 Stunden am Tag. Und selbst wenn die Maschinen dazu bereit und in der Lage wären, müssen Sie auch Mitarbeiter haben, die die Maschinen rund um die Uhr bedienen.

Für den ersten Teil der Kalkulation der Maschinenzeit, die Berechnung der Grunddaten für alle Maschinen, gehen Sie so vor, dass von den 365 Tagen des Kalenderjahres die Tage abgezogen werden, in denen die Maschine voraussichtlich nicht laufen wird. Das können Samstage, Sonntage und Feiertage sein, aber auch Betriebsferien, geplante Stillstandstage für Wartung und Instandhaltung oder sonstige geplante Stillstandstage wie zum Beispiel ein Tag der offenen Tür.

Info

Fertigungsabfälle berücksichtigen

Wenn bei der Produktion Abfälle entstehen, die verkauft werden können, werden die daraus erzielten Erlöse von den Materialeinzelkosten abgezogen, die durch die Abfälle verursacht wurden. Falls die Abfälle hingegen Kosten verursachen, werden diese den Materialkosten hinzugefügt.

Zuschlagskalkulation: Alle Teile werden zusammengeführt

In die eigentliche Zuschlagskalkulation geben Sie die oben genannten Daten aus der Arbeitszeitkalkulation, der Maschinenzeitkalkulation und dem Betriebsabrechnungsbogen ein.

- Sie geben den Wert des Fertigungsmaterials in Euro ein, dem automatisch ein Prozentsatz des Materialgemeinkostenzuschlags hinzugefügt wird. In der Summe ergeben sich so die Materialkosten.

- Hinzu kommen die verschiedenen Fertigungslöhne, je nachdem, wie viele verschiedene Mitarbeiter oder Mitarbeitergruppen an der Produktion beteiligt sind.

- Zusätzlich zu den Löhnen werden Fertigungsgemeinkosten addiert, woraus sich die gesamten Fertigungskosten aus den Löhnen ergeben.

- Im Rechner der Zuschlagskosten taucht auch die Maschinenzeit auf, weshalb die Maschinenkosten ebenfalls eingerechnet werden.

- Aus den Fertigungskosten und den Maschinenkosten ergeben sich die Gesamtfertigungskosten, die zusammen mit den Materialkosten die Herstellkosten ergeben.

- Werden hierzu noch die Verwaltungsgemeinkosten, die Vertriebsgemeinkosten und die Sondereinzelkosten des Vertriebs addiert, ergibt die Summe die Selbstkosten des Auftrags.

Dank der Zuschlagskalkulation als Angebotskalkulation wissen Sie nun genau, was Sie für den Auftrag berechnen müssen, um eine schwarze Null zu erwirtschaften.

Nun kommt der schöne Teil: Ihre Vorstellungen und Wünsche, die Sie in Form von Gewinnzuschlag, Skonto, Rabatt und Mehrwertsteuer hinzuzählen oder abziehen, um den Bruttoverkaufspreis oder Ladenpreis Ihres Angebots oder Produkts zu erhalten.

Mit der Zuschlagskalkulation den Gewinn berechnen

Nachdem Sie einmal die wichtigen Daten zusammengefasst haben, müssen Sie für jeden neuen Auftrag nur noch wenige Variablen ändern, um so sehr schnell die Bruttopreise für weitere Angebote oder Produkte zu kalkulieren. Wenn Sie den Bruttopreis errechnet haben, können Sie beispielsweise direkt mit der Break-Even-Analyse des Produktes weitermachen.

Beispiel: Selbstkosten-Kalkulation

Für das Beispiel liegen die Materialeinzelkosten bei 35 Euro pro Stück und die Materialgemeinkosten bei 13 % von den Materialeinzelkosten.

| Fertigung | ||

|---|---|---|

| Zuschnitt: | Fertigungszeit | = 0,25 Std./Stück |

| Fertigungslohn | = 15 Euro/Std. | |

| Fertigungsgemeinkostenzuschlag | = 320 % | |

| Bearbeitung: | Fertigungszeit | = 0.50 Std./Stück |

| Fertigungslohn | = 17 Euro/Std. | |

| Fertigungsgemeinkostenzuschlag | = 420 % | |

| Montage: | Fertigungszeit | = 0,35 Std./Stück |

| Fertigungslohn | = 16 Euro/Std. | |

| Fertigungsgemeinkostenzuschlag | = 380 % | |

| Sondereinzelkosten der Fertigung: | ||

| Montagevorrichtung zu 4.500 Euro bei einer zu erwartenden Stückzahl von 1.000 Stück | ||

| Verwaltungsgemeinkosten | 8 % von Herstellkosten | |

| Vertriebsgemeinkosten | 11 % von Herstellkosten | |

| Materialeinzelkosten | 35,00 Euro/Stück | |

| Materialgemeinkosten 13 % von 35,00 Euro | 4,55 Euro/Stück | |

| Materialkosten | 39,55 Euro/Stück | |

| Fertigung | ||

| Zuschnitt | Fertigungslohn | 3,75 Euro/Stück |

| Fertigungsgemeinkosten | 12,00 Euro/Stück | |

| Bearbeitung | Fertigungslohn | 8,50 Euro/Stück |

| Fertigungsgemeinkosten | 35,70 Euro/Stück | |

| Montage | Fertigungslohn | 5,60 Euro/Stück |

| Fertigungsgemeinkosten | 21,28 Euro/Stück | |

| Sondereinzelkosten der Fertigung | 3,50 Euro/Stück | |

| Fertigungskosten | 90,33 Euro/Stück | |

| Herstellkosten | 129,88 Euro/Stück | |

| Verwaltungsgemeinkosten | 10,39 Euro/Stück | |

| Vertriebsgemeinkosten | 14,29 Euro/Stück | |

| Selbstkosten | 154,56 Euro/Stück |

Die Bezugsgrößenkalkulation

Die bisher beschriebene Zuschlagskalkulation wird verbessert, wenn statt pauschaler Zuschläge für die Fertigungsgemeinkosten differenzierte Kostenansätze wie Maschinen- oder Arbeitsplatzkostensätze verwendet werden. Das liegt daran, dass das reine Zuschlagsverfahren Fixkosten nicht verursachungsgerecht verteilt.

Durch eine Maschinenstundensatz- oder Platzkostenrechnung werden die Maschinen- oder Platzkosten separat erfasst, während die restlichen Fertigungsgemeinkosten entweder mit einem deutlich niedrigeren Zuschlag oder über den Fertigungslohn verrechnet werden. Der Kostenträger wird so direkt und genauer mit den tatsächlichen Kosten belastet. Dieses Verfahren gilt als Bezugsgrößenkalkulation und sorgt für präzisere Zuordnung der Kosten.

Kuppelprodukte kalkulieren

Bei der Produktion von Erzeugnissen, bei denen aufgrund der Fertigungstechnologie automatisch mehrere Produkte aus denselben Rohstoffen entstehen und die Mengenverhältnisse festgelegt sind, spricht man von Kuppelprodukten. Beispiele sind Raffinerien, Gaswerke oder Hochöfen.

Da in solchen Fällen nur die Gesamtkosten ermittelt werden können, ist eine genaue Zurechnung der Kosten auf die einzelnen Produkte nicht möglich. Stattdessen nutzt man eine fiktive Kostenverteilung, die sich an Marktpreisen orientiert. Es gibt dabei zwei Methoden:

Restwertmethode: Hier werden die Erlöse der Nebenprodukte von den Gesamtkosten abgezogen, sodass die verbleibenden Kosten dem Hauptprodukt zugerechnet werden.

Verteilungsmethode: Die Gesamtkosten werden mithilfe von Schlüsseln (z.B. Erlösen, Mengen oder technischen Eigenschaften) auf Haupt- und Nebenprodukte aufgeteilt. Dies ähnelt der Äquivalenzziffernkalkulation, bei der man die Verteilung nicht kostenbasiert, sondern ertragsorientiert vornimmt.

Das Verfahren weist jedoch Schwächen auf, da die Verteilung nach festen Schlüsseln keine genaue Verursachung der Kosten abbildet. Eine präzise Erfolgsrechnung ist dadurch erschwert.