Zusammenfassung

Abzinsung von Verbindlichkeiten und Rückstellungen im Überblick

Unverzinsliche Verbindlichkeiten mit einer Restlaufzeit von über einem Jahr müssen abgezinst werden.

- Der Abzinsungssatz beträgt 5,5 %.

- Rückstellungen mit langer Laufzeit müssen ebenfalls abgezinst werden.

- Verbindlichkeiten sind nur dann von der Abzinsung befreit, wenn sie verzinslich sind oder die Laufzeit unter 12 Monaten liegt.

Definition

Was bedeutet Abzinsung

Abzinsung ist die Berechnung des Barwerts, also des heutigen Werts, einer zukünftigen Zahlung. Im Steuerrecht erfolgt dies für unverzinsliche Verbindlichkeiten und Rückstellungen mit einer Restlaufzeit von über einem Jahr. Der Abzinsungssatz beträgt 5,5 %. Eine Abzinsung ist nicht erforderlich, wenn die Verbindlichkeit verzinslich ist oder eine Laufzeit von weniger als 12 Monaten hat.

Abzinsung von Verbindlichkeiten

Unverzinsliche Verbindlichkeiten, die eine Restlaufzeit von mehr als 12 Monaten haben, müssen abgezinst werden. Dies gilt sowohl für Geldverbindlichkeiten als auch für Sachleistungsverpflichtungen. Der Abzinsungssatz beträgt dabei immer 5,5 %. Allerdings gibt es bestimmte Ausnahmen, bei denen eine Abzinsung nicht erforderlich ist.

Ausnahmen von der Abzinsungspflicht

Verbindlichkeiten müssen nicht abgezinst werden, wenn:

- die Restlaufzeit weniger als 12 Monate beträgt,

- die Verbindlichkeit verzinslich ist,

- es sich um Anzahlungen oder Vorauszahlungen handelt.

Verzinsliche und unverzinsliche Verbindlichkeiten

Eine Verbindlichkeit gilt als verzinslich, sobald ein Zinssatz von mehr als 0 % vereinbart wurde. Es spielt dabei keine Rolle, ob die Zinsen sofort fällig werden oder gestundet sind. Selbst bei einer zeitweisen oder aufgeschobenen Verzinsung wird die Verbindlichkeit als verzinslich betrachtet und ist somit von der Abzinsung befreit.

Praxisbeispiel: Niedriger Zinssatz

Ein Unternehmer kauft ein Auto im Rahmen einer Sonderaktion, bei der ein Darlehen mit einem effektiven Jahreszins von 0,1 % angeboten wird. Da es sich um ein verzinsliches Darlehen handelt, entfällt die Pflicht zur Abzinsung, auch wenn der Zinssatz sehr niedrig ist.

Verbindlichkeiten mit verdecktem Zinsanteil

In einigen Fällen kann auch ein Darlehen mit einem Zinssatz von 0 % als verzinslich gelten. Dies ist der Fall, wenn der Darlehensnehmer auf einen Vorteil wie z. B. einen Rabatt verzichtet, um das Darlehen zu erhalten. Ein solcher Verzicht wird als verdeckter Zinsanteil betrachtet, sodass das Darlehen nicht als unverzinslich gilt.

Praxisbeispiel: Verdeckter Zinssatz

Ein Unternehmer kauft ein Auto und entscheidet sich für ein Darlehen mit einem Zinssatz von 0 %. Anstelle des 0 %-Darlehens hätte er bei Barzahlung einen Rabatt von 5 % erhalten. Da er auf diesen Rabatt verzichtet hat, gilt das Darlehen als verzinslich, und eine Abzinsung ist nicht erforderlich.

Abzinsung von unverzinslichen Verbindlichkeiten

Unverzinsliche Verbindlichkeiten, die nicht laufend, sondern zu einem bestimmten Zeitpunkt in der Zukunft vollständig beglichen werden müssen, unterliegen der Abzinsung, sofern ihre Restlaufzeit mehr als 12 Monate beträgt. Die Abzinsung erfolgt nach bestimmten finanzmathematischen Grundsätzen, wobei der Abzinsungssatz immer 5,5 % beträgt. Die genaue Berechnung hängt von der verbleibenden Laufzeit der Verbindlichkeit am Bilanz-Stichtag ab.

Grundsätze der Abzinsung

Für die Abzinsung von unverzinslichen Verbindlichkeiten ist es wichtig, die genaue Restlaufzeit am Bilanzstichtag zu bestimmen. Die Laufzeit muss auf den Tag genau berechnet werden. Um die Berechnung zu vereinfachen, kann das Kalenderjahr mit 360 Tagen und jeder Monat mit 30 Tagen angesetzt werden. Der Monat, in dem die Verbindlichkeit fällig ist, wird mit der tatsächlichen Anzahl der Tage einschließlich des Fälligkeitstags, jedoch maximal mit 30 Tagen, berücksichtigt.

Verwendung des Vervielfältigers

Die Berechnung der abgezinsten Verbindlichkeit erfolgt mithilfe eines Vervielfältigers. Dieser Vervielfältiger berücksichtigt den Zinssatz von 5,5 % und wird in einer speziellen Tabelle, der Tabelle 2 des Bundesfinanzministeriums (BMF), festgelegt. Der Nennwert der Verbindlichkeit wird mit dem entsprechenden Vervielfältiger multipliziert, um den abgezinsten Wert zu ermitteln.

Auszug aus der Tabelle 2 (§ 12 Abs. 3 BewG)

| Anzahl der Jahre | Vervielfältiger | Anzahl der Jahre | Vervielfältiger |

|---|---|---|---|

| 1 | 0,948 | 11 | 0,555 |

| 2 | 0,898 | 12 | 0,526 |

| 3 | 0,852 | 13 | 0,499 |

| 4 | 0,807 | 14 | 0,473 |

| 5 | 0,765 | 15 | 0,448 |

| 6 | 0,725 | 16 | 0,425 |

| 7 | 0,687 | 17 | 0,402 |

| 8 | 0,652 | 18 | 0,381 |

| 9 | 0,618 | 19 | 0,362 |

| 10 | 0,585 | 20 | 0,343 |

Diese Tabelle zeigt die entsprechenden Vervielfältiger für verschiedene Restlaufzeiten. Sollte die Restlaufzeit der Verbindlichkeit nicht genau einem vollen Jahr entsprechen, muss ein Zwischenwert gebildet werden, um den richtigen Vervielfältiger zu berechnen.

Praxisbeispiel: Berechnung der abgezinsten Verbindlichkeit

Ein Unternehmer hat eine unverzinsliche Verbindlichkeit in Höhe von 10.000 EUR, die am 10. April 2013 fällig wird. Die Restlaufzeit dieser Verbindlichkeit beträgt am Bilanzstichtag, dem 31. Dezember 2011, noch 1 Jahr, 3 Monate und 10 Tage. Zur Berechnung des abgezinsten Wertes wird zunächst der Vervielfältiger für die Restlaufzeit ermittelt.

Formel:

- Vervielfältiger für 2 Jahre = 0,898

- Vervielfältiger für 1 Jahr = 0,948

- Differenz = 0,050

Nun wird ein Zwischenwert für die 3 Monate und 10 Tage gebildet:

- 3/12 von 0,050 = 0,0125

- 10/360 von 0,050 = 0,0014

- Summe = 0,014

Der anzuwendende Vervielfältiger beträgt somit:

0,948 – 0,014 = 0,934

Die Verbindlichkeit muss also mit dem abgezinsten Wert von (10.000 EUR × 0,934) = 9.340 EUR in der Bilanz ausgewiesen werden. Die Differenz in Höhe von 660 EUR ist als Ertrag zu erfassen.

| Bewertung zum | Ausweis des Darlehens | Ertrag |

Aufstockung = Aufwand |

|---|---|---|---|

| 01.01.2011 | 10.000 EUR | ||

| 31.12.2011 | 9.340 EUR | 660 EUR | |

| 31.12.2012 | 10.000 EUR* | 660 EUR |

* Die Laufzeit beträgt weniger als 1 Jahr, sodass wieder der Nominalbetrag auszuweisen ist.

Info

Abzinsung von unverzinslichen Verbindlichkeiten, die in Jahresraten getilgt werden

Für Verbindlichkeiten, die in Jahresraten getilgt werden, wird die Abzinsung anhand der Restlaufzeit berechnet. Hierbei wird der Jahreswert der Verbindlichkeit mit dem Vervielfältiger multipliziert, der für wiederkehrende Leistungen vorgesehen ist.

Abzinsung von Rückstellungen

Rückstellungen haben den Zweck, zukünftige Aufwendungen dem Geschäftsjahr zuzuordnen, in dem sie entstanden sind. Eine Abzinsung ist notwendig, wenn die Rückstellungen eine Restlaufzeit von mehr als 12 Monaten haben. Sowohl in der Handels- als auch in der Steuerbilanz sind diese Abzinsungen relevant. Die handelsrechtlichen und steuerrechtlichen Regelungen unterscheiden sich jedoch in den anzuwendenden Zinssätzen.

Steuerrechtliche Abzinsung von Rückstellungen

Für die Abzinsung von Rückstellungen gelten ähnliche Regelungen wie bei Verbindlichkeiten. Der Zinssatz beträgt 5,5 %, und die Abzinsung ist bei Rückstellungen mit einer Laufzeit von über 12 Monaten erforderlich. Eine Abzinsung ist nicht notwendig, wenn:

- die Restlaufzeit unter 12 Monaten liegt,

- es sich um Rückstellungen für Vorauszahlungen handelt,

- die Verbindlichkeit, als Rückstellung gebildet wurde, verzinslich ist.

Praxisbeispiel: Rückstellung für Prüfungskosten

Ein Unternehmer bildet für das Jahr 2011 eine Rückstellung über 8.000 EUR für Prüfungskosten. Er geht davon aus, dass diese im Jahr 2012 fällig werden, und nimmt daher keine Abzinsung vor. Die Zahlung erfolgt jedoch erst 2013. Trotzdem ist die fehlende Abzinsung korrekt, da er ursprünglich von einer früheren Zahlung ausgehen konnte.

Abzinsung von Geld- und Sachleistungsverpflichtungen

Die Abzinsung von Rückstellungen für Geldleistungen endet grundsätzlich mit dem Zeitpunkt, an dem die Zahlung fällig wird. Wenn es sich um eine Sachleistungsverpflichtung handelt, endet die Abzinsung zum Beginn der Leistungserbringung. Für beide Arten von Verpflichtungen ist es wichtig, den Zeitraum bis zum tatsächlichen Leistungsbeginn oder bis zur Zahlung richtig einzuschätzen.

Handelsrechtliche Abzinsung von Rückstellungen

Nach § 253 Abs. 1 Satz 2 HGB muss der Betrag für Rückstellungen so festgelegt werden, dass er ausreicht, um die Verpflichtung zu erfüllen. Dabei müssen künftige Preis- und Kostensteigerungen berücksichtigt werden. Diese Steigerungen können geschätzt werden und orientieren sich unter anderem an Inflationserwartungen oder Erfahrungswerten des Unternehmens.

Lohnkosten:

Lohnkosten können anhand von Erfahrungswerten der jeweiligen Branche ermittelt werden. Auch Preissteigerungen im privaten Derivatemarkt und bei Inflationsswaps können Hinweise geben. Umsatzsteuerbeträge, die als Vorsteuer abgezogen werden können, dürfen nicht in die Rückstellungen einfließen. Außerdem muss jede Rückstellung einzeln bewertet werden.

Abzinsungspflicht:

Eine Rückstellung wird handelsrechtlich nur dann abgezinst, wenn die Restlaufzeit mehr als ein Jahr beträgt. Die Abzinsung erfolgt mit dem durchschnittlichen Zinssatz der letzten sieben Jahre, der von der Deutschen Bundesbank veröffentlicht wird .Die Zinssätze werden auf Basis der Null-Kupon-Euro-Zinsswapkurve ermittelt und um einen Aufschlag angepasst.

Info

Zinssätze nach der Rückstellungsabzinsungsverordnung (RückAbzinsV)

- Der durchschnittliche Marktzinssatz wird aus den letzten sieben Geschäftsjahren berechnet.

- Die Zinssätze basieren auf der Null-Kupon-Euro-Zinsswapkurve und werden durch einen Aufschlag angepasst.

- Die Deutsche Bundesbank veröffentlicht die Zinssätze regelmäßig.

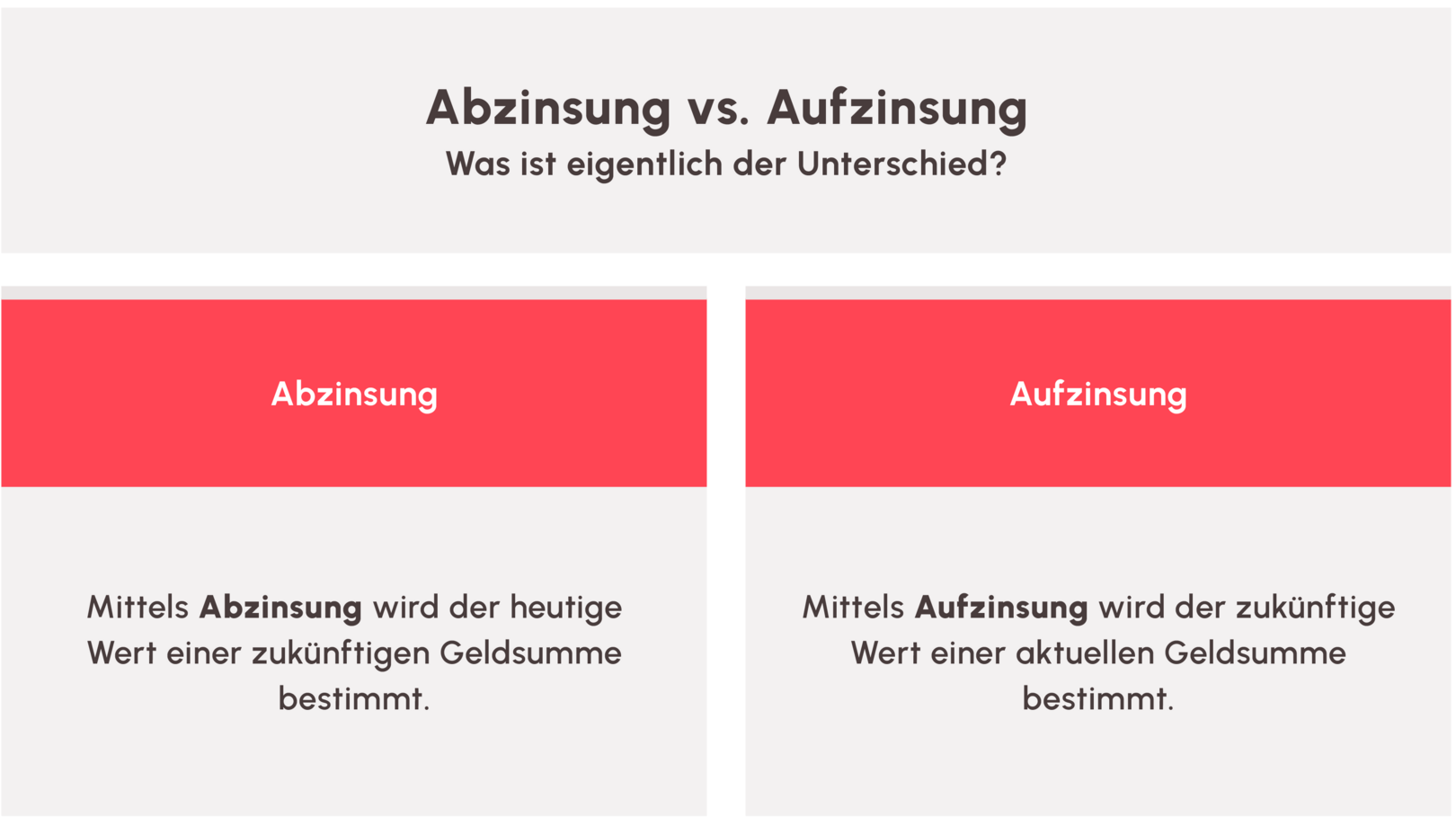

Der Unterschied zwischen Abzinsung und Aufzinsung

Die Begriffe Abzinsung und Aufzinsung stehen für zwei entgegengesetzte Verfahren in der Finanzmathematik. Beide spielen eine zentrale Rolle in der Bewertung von Verbindlichkeiten, Darlehen und Rückstellungen.

Bei der Abzinsung wird der Barwert einer in der Zukunft fälligen Zahlung berechnet. Der zukünftige Betrag wird also auf den heutigen Wert "abgeschmolzen". Dies geschieht mithilfe eines Abzinsungsfaktors und ist insbesondere im Steuer- und Handelsrecht von Bedeutung, um Verbindlichkeiten korrekt zum Bilanzstichtag zu bewerten.

Dem gegenüber steht die Aufzinsung, bei der der zukünftige Wert eines heutigen Betrags ermittelt wird. Ein gegenwärtiger Betrag wird auf einen zukünftigen Zeitpunkt "hochgerechnet". Hierbei wird ein Zinssatz angewendet, der die erwartete Rendite oder Wertsteigerung über die Zeit abbildet. Beide Konzepte sind wesentliche Werkzeuge im Zinseszinsverfahren und werden in der Praxis verwendet, um finanzielle Verpflichtungen oder Anlageentscheidungen richtig zu bewerten.

Info

Unterschied zwischen Abzinsung und Aufzinsung

- Abzinsung: Berechnung des aktuellen Werts einer zukünftigen Zahlung.

- Aufzinsung: Berechnung des zukünftigen Werts eines aktuellen Betrags.

Beide Konzepte werden in der Finanzmathematik und im Steuerrecht angewendet.