Zusammenfassung

Rohgewinn im Überblick

- Rohgewinn ist eine betriebswirtschaftliche Kennzahl, auch als Rohertrag bezeichnet.

- Er wird berechnet, indem der Wareneinsatz von den Umsatzerlösen abgezogen wird.

- Der Rohgewinn kann für verschiedene Produkte, wie Stück-, Artikel- oder Warenspanne, berechnet werden.

- In der Gewinn- und Verlustrechnung (GuV) wird der Rohgewinn automatisch als Zwischensumme im Gesamtkostenverfahren ermittelt.

Definition

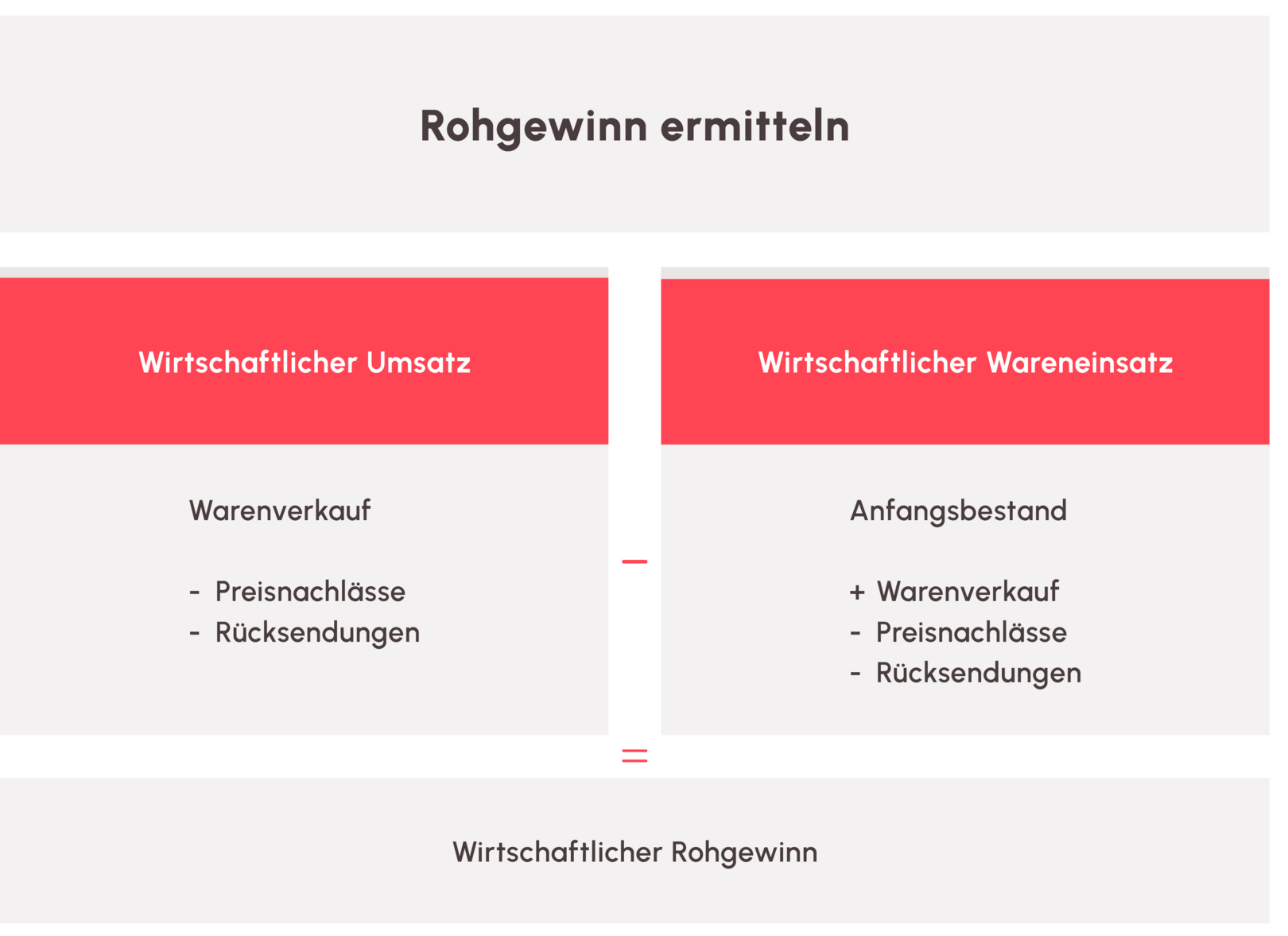

Wie wird der Rohgewinn berechnet?

Der Rohgewinn wird in zwei Stufen ermittelt. Zunächst erfolgt die Berechnung ohne Berücksichtigung der Warenbezugskosten. Dafür werden die Umsatzerlöse mit dem Wareneinsatz verrechnet, abzüglich der Erlösschmälerungen und Umsatzsteuer. Der Wareneinsatz umfasst alle direkten Kosten, die mit dem Warenverkauf verbunden sind, einschließlich Rücksendungen.

Rohgewinn Formel:

Zur Berechnung des Wareneinsatzes nutzen Unternehmen folgende Formel:

Wareneinsatz = Lageranfangsbestand + Warenzugänge – Warenendbestand

Die Berechnung der ersten Stufe des Rohgewinns erfolgt nach diesem Schema:

- Bruttoumsatzerlöse

- Erlösschmälerungen

- Umsatzsteuer

- Nettowareneinsatz

= Rohgewinn Stufe 1

In der zweiten Stufe werden die Warenbezugskosten berücksichtigt:

- Rohgewinn Stufe 1

- Warenbezugskosten

= Rohgewinn Stufe 2

Durch Abzug der Personalkosten lässt sich aus dem Rohgewinn der Deckungsbeitrag ermitteln.

Berechnungsbeispiel für den Rohgewinn

Ein Unternehmen erzielt im letzten Geschäftsjahr Umsatzerlöse von 100.000 Euro. Erlösschmälerungen und Umsatzsteuer werden nicht berücksichtigt. Der Lageranfangsbestand betrug 50.000 Euro und wurde in der Bilanz ermittelt. Im laufenden Geschäftsjahr kamen Warenzugänge von 30.000 Euro hinzu. Der Lagerbestand zum Jahresende beträgt 70.000 Euro.

Die Berechnung des Wareneinsatzes:

- 50.000 Euro Lageranfangsbestand

- 30.000 Euro Warenzugänge

- 70.000 Euro Warenendbestand

= 10.000 Euro Wareneinsatz

Der Rohgewinn ergibt sich folgendermaßen:

- 80.000 Euro Umsatzerlöse

- 10.000 Euro Wareneinsatz

= 70.000 Euro Rohgewinn

Wichtige Kennzahlen auf Basis des Rohgewinns

Mit dem Rohgewinn lassen sich verschiedene Kennzahlen ermitteln, die insbesondere die Rentabilität eines Unternehmens verdeutlichen.

Die Rohertragsmarge ist das Verhältnis des Rohgewinns zum Umsatz und wird in Prozent angegeben. Eine höhere Marge signalisiert eine höhere Wirtschaftlichkeit. Sie wird auch als Handelsspanne bezeichnet.

Die Formel lautet:

Rohertragsmarge = Rohgewinn / Umsatz x 100

Je nach Art der Berechnung unterscheidet man verschiedene Handelsspannen:

- Stückspanne – für ein einzelnes Produkt

- Artikelspanne – für einen bestimmten Artikel

- Artikelgruppenspanne – für eine Gruppe von Artikeln

- Warenspanne – für eine bestimmte Ware

- Warengruppenspanne – für eine Warengruppe

Die Rohertragsquote wird ebenfalls mit dem Rohgewinn berechnet. Hier bezieht sich der Rohgewinn auf die Netto-Betriebsleistung:

Rohertragsquote = Rohgewinn / Netto-Betriebsleistung x 100

Ein weiteres Beispiel für eine Rentabilitätskennzahl ist die Brutto-Rentabilität, die folgendermaßen berechnet wird:

Brutto-Rentabilität = Rohgewinn / durchschnittlicher Warenbestand x 100

Unterschiede zwischen Rohgewinn, Rohergebnis und Reingewinn

Der Rohgewinn unterscheidet sich vom Reingewinn, auch bekannt als Jahresüberschuss. Während der Rohgewinn nur die Differenz zwischen Umsatzerlösen und Wareneinsatz darstellt, berücksichtigt der Reingewinn sämtliche Erträge und Aufwendungen eines Geschäftsjahres.

Auch das Rohergebnis ist nicht identisch mit dem Rohgewinn. Es handelt sich um eine Zwischensumme in der GuV. Laut Handelsgesetzbuch (HGB) dürfen kleine und mittlere Kapitalgesellschaften ihre GuV mit dem Rohergebnis beginnen. Es setzt sich aus Umsatzerlösen, Bestandsveränderungen, aktivierten Eigenleistungen, sonstigen betrieblichen Erträgen und Materialaufwand zusammen.

Wie kann der Rohgewinn beeinflusst werden?

Es gibt verschiedene Ansätze, um den Rohgewinn zu beeinflussen. Eine Möglichkeit ist die Senkung des Materialeinsatzes oder eine Erhöhung der Verkaufspreise. Diese Maßnahmen können jedoch das Verkaufsvolumen negativ beeinflussen, wenn beispielsweise die Qualität der Produkte leidet oder die Preise zu hoch werden.

Eine nachhaltigere Alternative besteht darin, mit Lieferanten günstigere Einkaufspreise zu verhandeln. So können Unternehmen den Rohgewinn steigern, ohne die Qualität zu beeinträchtigen oder die Preise anheben zu müssen.

Info

Rohgewinn und seine Bedeutung für den Unternehmenserfolg

Obwohl der Rohgewinn eine wichtige Kennzahl ist, gibt er allein keine umfassende Auskunft über den Unternehmenserfolg. Er berücksichtigt nur den Wareneinsatz und lässt andere wesentliche Kostenfaktoren unberücksichtigt, wie z. B. Personalkosten, Mieten oder Betriebskosten.

Ein hoher Rohgewinn ist ein gutes Zeichen für die Effizienz des Wareneinsatzes, jedoch sind weitere Kennzahlen notwendig, um die Gesamtleistung eines Unternehmens zu bewerten. Beispielsweise spielt der Deckungsbeitrag eine wichtige Rolle, da er die zusätzlichen Kosten miteinbezieht und aufzeigt, ob das Unternehmen nach Abzug der variablen Kosten noch Gewinne erzielt.

Weitere Faktoren zur Bewertung der Rentabilität

Neben dem Rohgewinn sollten Sie auch folgende Kennzahlen berücksichtigen, um ein vollständiges Bild der Rentabilität zu erhalten:

- Deckungsbeitrag: Der Deckungsbeitrag zeigt, inwieweit die Einnahmen die variablen Kosten decken und wie viel zur Deckung der Fixkosten übrig bleibt.

- Netto-Gewinnmarge: Sie gibt an, wie viel Prozent des Umsatzes als Gewinn nach Abzug aller Kosten verbleibt.

- Eigenkapitalrendite: Diese Kennzahl zeigt, wie effektiv das Eigenkapital des Unternehmens eingesetzt wird, um Gewinne zu erwirtschaften.

Strategien zur Verbesserung des Rohgewinns

Um den Rohgewinn zu verbessern, ist es sinnvoll, auf nachhaltige Maßnahmen zu setzen. Verhandlungen mit Lieferanten über bessere Einkaufskonditionen oder die Optimierung von Produktionsprozessen können den Wareneinsatz senken, ohne die Qualität zu beeinträchtigen. Dies ist oft der effizienteste Weg, um den Rohgewinn langfristig zu steigern, ohne das Verkaufsvolumen zu gefährden.

Die Rolle des Rohgewinns im Unternehmen

Der Rohgewinn ist eine wichtige betriebswirtschaftliche Kennzahl, die den ersten Überblick über die Rentabilität des Unternehmens gibt. Er zeigt, wie effizient der Wareneinsatz gemanagt wird, und dient als Grundlage für weitere Berechnungen wie den Deckungsbeitrag oder die Rentabilität.

Allerdings sollte er nicht isoliert betrachtet werden. Nur in Kombination mit anderen Kennzahlen, die weitere Kosten wie Personal- oder Betriebskosten berücksichtigen, lässt sich der Erfolg eines Unternehmens umfassend bewerten.

Schätzung des Rohgewinns durch das Finanzamt

Stellt das Finanzamt im Rahmen einer Betriebsprüfung erhebliche Buchhaltungs- oder Kassenmängel fest, kann es den Gewinn und die Umsätze eines Unternehmen schätzen. Dazu verwenden die Prüfer des Finanzamts die Richtsatzsammlung, die das Bundesfinanzministerium jedes Jahr unter www.bundesfinanzministerium.de veröffentlicht. Teil dieser Richtsatzsammlung sind auch typische Rohgewinne und Rohgewinnaufschlagssätze getrennt nach Branchen.