Zusammenfassung

Vorsichtsprinzip im Überblick

- Das Vorsichtsprinzip ist ein zentrales Bewertungskriterium im deutschen Rechnungswesen.

- Es dient dem Schutz der Gläubiger und der Kapitalerhaltung.

- Alle vorhersehbaren Risiken müssen bis zum Bilanzstichtag berücksichtigt werden.

- Realisierte Gewinne dürfen nur dann bilanziert werden, wenn sie tatsächlich erwirtschaftet wurden.

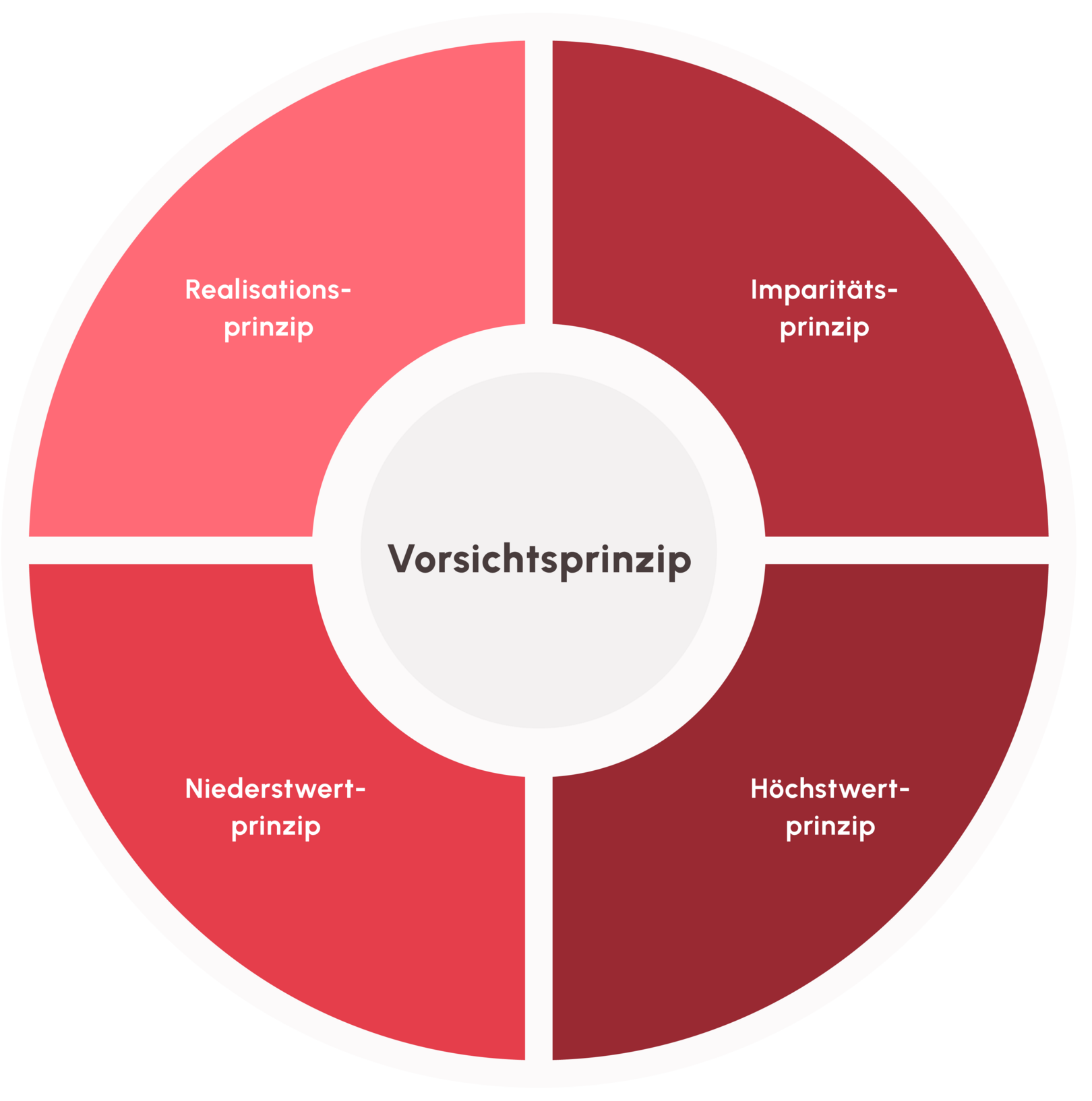

- Es basiert auf den vier Prinzipien: Realisationsprinzip, Imparitätsprinzip, Niederstwertprinzip und Höchstwertprinzip.

- Durch das Vorsichtsprinzip wird verhindert, dass Unternehmen sich durch zu positive Einschätzungen ihrer finanziellen Lage „reich rechnen“.

Definition

Was ist das Vorsichtsprinzip?

Das Vorsichtsprinzip ist ein grundlegender Bewertungsansatz im Rechnungswesen, der eine möglichst realistische Darstellung der finanziellen Situation eines Unternehmens sicherstellen soll. Es verpflichtet Unternehmen, alle bis zum Bilanzstichtag erkennbaren Risiken und Verluste zu berücksichtigen. Gewinne dürfen hingegen erst dann bilanziert werden, wenn sie tatsächlich realisiert wurden. Dadurch schützt das Vorsichtsprinzip vor einer Überbewertung der Unternehmenswerte und gewährleistet einen umfassenden Gläubigerschutz. Die gesetzliche Grundlage bildet das Handelsgesetzbuch (HGB), das die umfassende Anwendung dieser Bewertungsregel vorschreibt.

Rechtliche Grundlagen des Vorsichtsprinzips

Das Vorsichtsprinzip ist fest im deutschen Bilanzrecht verankert und bildet einen wesentlichen Bestandteil der Handelsgesetzgebung. Es hat eine lange Tradition und reicht bis ins 19. Jahrhundert zurück. Bereits damals war das Vorsichtsprinzip ein zentraler Leitgedanke im Handelsgesetzbuch (HGB). Die aktuelle Rechtsgrundlage ist in § 252 Nummer 4 HGB geregelt.

Diese Vorschrift legt fest, dass Risiken und Verluste, die bis zum Bilanzstichtag vorhersehbar sind, bei der Bewertung berücksichtigt werden müssen. Auf diese Weise soll sichergestellt werden, dass das Unternehmensvermögen weder überschätzt noch unnötig positiv dargestellt wird. Dabei folgt die Bewertung einem eher konservativen Ansatz, um den Schutz der Gläubiger zu gewährleisten.

Achtung

Nur realisierte Gewinne anweisen

Gewinne dürfen nach dem Vorsichtsprinzip nur dann ausgewiesen werden, wenn sie bereits realisiert wurden. Dadurch wird verhindert, dass Unternehmen zukünftige Gewinne spekulativ ansetzen und so eine falsche Darstellung ihrer finanziellen Lage erzeugen.

Die vier Bewertungsprinzipien des Vorsichtsprinzips

Das Vorsichtsprinzip basiert auf vier zentralen Bewertungsprinzipien, die sicherstellen, dass die finanzielle Lage eines Unternehmens realistisch und vorsichtig abgebildet wird. Diese Prinzipien sind:

1. Realisationsprinzip

Das Realisationsprinzip besagt, dass Gewinne erst dann in der Bilanz berücksichtigt werden dürfen, wenn sie tatsächlich realisiert wurden. Das bedeutet, dass ein Gewinn erst ausgewiesen werden kann, wenn er durch den Verkauf eines Produkts oder eine abgeschlossene Dienstleistung tatsächlich ins Unternehmensvermögen geflossen ist. Auf diese Weise wird vermieden, dass ungewisse zukünftige Erträge zu einem überhöhten Gewinn führen.

2. Imparitätsprinzip

Das Imparitätsprinzip – auch als Ungleichheitsprinzip bekannt – schreibt vor, dass drohende Verluste anders behandelt werden als Gewinne. Verluste müssen bereits in die Bilanz aufgenommen werden, wenn sie absehbar sind, auch wenn sie noch nicht eingetreten sind. Gewinne hingegen dürfen erst berücksichtigt werden, wenn sie realisiert wurden. Dieses Prinzip stellt sicher, dass ein Unternehmen seine finanziellen Risiken nicht verschleiert.

Beispiel: Wenn ein Unternehmen absehen kann, dass der Wert eines Vermögensgegenstands sinkt, muss es diese Wertminderung sofort in die Bilanz aufnehmen, selbst wenn der Verlust noch nicht endgültig eingetreten ist.

3. Niederstwertprinzip

Das Niederstwertprinzip besagt, dass von mehreren möglichen Werten eines Vermögensgegenstands immer der niedrigste Wert für die Bewertung angesetzt werden muss. Dieses Prinzip stellt sicher, dass die Vermögenswerte des Unternehmens konservativ bewertet werden und mögliche Wertminderungen berücksichtigt werden.

Es gibt jedoch zwei Varianten des Niederstwertprinzips:

- Strenges Niederstwertprinzip: Der niedrigste Wert muss in jedem Fall angesetzt werden.

- Gemildertes Niederstwertprinzip: Der niedrigere Wert darf angesetzt werden, ist aber nicht verpflichtend.

Welche Variante angewendet wird, hängt von der Art des Vermögensgegenstands und den jeweiligen gesetzlichen Regelungen ab.

4. Höchstwertprinzip

Das Höchstwertprinzip ist das Gegenstück zum Niederstwertprinzip und bezieht sich auf Verbindlichkeiten. Es schreibt vor, dass bei der Bewertung von Schulden immer der höchstmögliche Wert angesetzt werden muss. Dadurch wird verhindert, dass ein Unternehmen seine Schulden geringer bewertet und somit eine bessere finanzielle Lage vorgibt, als tatsächlich vorhanden ist.

Beispiel: Wenn ein Unternehmen eine Verbindlichkeit in Fremdwährung hat und der Wechselkurs steigt, muss der neue, höhere Betrag als Verbindlichkeit ausgewiesen werden.

Die Auswirkungen des Vorsichtsprinzips

Das Vorsichtsprinzip beeinflusst maßgeblich die Darstellung der finanziellen Situation eines Unternehmens. Es stellt sicher, dass Unternehmen ihre Vermögenswerte eher zurückhaltend bewerten und zukünftige Gewinne nicht schon im Voraus in die Bilanz aufnehmen. Damit wird verhindert, dass die finanzielle Lage zu positiv dargestellt wird.

Umsetzung durch Realisations- und Imparitätsprinzip

Das Realisationsprinzip schließt aus, dass ungewisse Erträge als Gewinne bilanziert werden, während das Imparitätsprinzip dazu verpflichtet, Verluste schon frühzeitig zu erfassen. Diese Grundsätze sorgen dafür, dass Unternehmen sich nicht „reich rechnen“ können, indem sie spekulative Gewinne berücksichtigen oder ihre Risiken zu niedrig ansetzen.

Wichtige Konsequenzen für Unternehmen

Durch die Anwendung des Vorsichtsprinzips kann die Eigenkapitalquote eines Unternehmens niedriger ausfallen, als dies bei optimistischeren Ansätzen der Fall wäre. Die vorsichtige Bewertung bietet jedoch einen effektiven Gläubigerschutz und verhindert eine irreführende Darstellung der Unternehmenswerte.

Kritik am Vorsichtsprinzip

Das Vorsichtsprinzip wird häufig kritisiert, da es dem Einblicksgebot entgegensteht. Anleger und Investoren erhalten nicht immer einen vollständigen Überblick über die finanzielle Lage, da die Werte in der Bilanz oft vorsichtiger angesetzt werden. Zudem bevorzugt das Vorsichtsprinzip die Interessen der Gläubiger stärker als die der Anleger.

Bis zur Einführung des Bilanzrechtsmodernisierungsgesetzes (BilMoG) im Jahr 2009 war es möglich, das Vorsichtsprinzip für willkürliche Abschreibungen zu nutzen. Diese Praxis wurde durch die Reform eingeschränkt und die Transparenz bei der Bilanzierung verbessert.

Fazit

Das Vorsichtsprinzip schützt vor einer überhöhten Darstellung der finanziellen Lage eines Unternehmens und verhindert, dass Verluste verschleiert werden. Zwar schränkt es die Transparenz ein und bevorzugt Gläubigerinteressen, bleibt jedoch ein zentraler Grundsatz für eine vorsichtige und sichere Unternehmensbewertung.